En la campaña electoral del 2019, el actual presidente prometía aumentar las jubilaciones con los intereses de las Leliq. A dos años de aquella promesa, la situación es la inversa. Con la licuación de jubilaciones se financia parte de los intereses que paga el Banco Central

Las polémicas dentro de la coalición de gobierno en torno a la política fiscal siguen activas. El principal cuestionamiento es la caída en términos reales de las prestaciones sociales. Parte de ella se explica porque este año disminuyeron programas sociales gracias a un debilitamiento de la pandemia. Pero el ajuste más importante se dio porque la inflación provocó una licuación del poder de compra de las jubilaciones y pensiones. En los primeros 8 meses, el gasto previsional aumentó 35% respecto al mismo período del año pasado, cuando la inflación fue del 47% en promedio.

¿Es factible dar aumentos al ritmo de la inflación?

En la medida en que esto implica aumentar el déficit fiscal con un acceso al crédito muy limitado, no queda otra alternativa que apelar a mayor emisión monetaria. Como la emisión no es aceptada por la población se generan presiones sobre el dólar y la inflación. Para morigerar estas presiones, el Banco Central se ve obligado a absorber los pesos excedentes colocando Leliq y pases en el sistema financiero. Por esta deuda, el Banco Central paga intereses que aumentan aun más la emisión.

Para tener idea de los órdenes de magnitud de este problema se puede apelar a los datos del Banco Central y el Ministerio de Economía. Según estas fuentes se observa que:

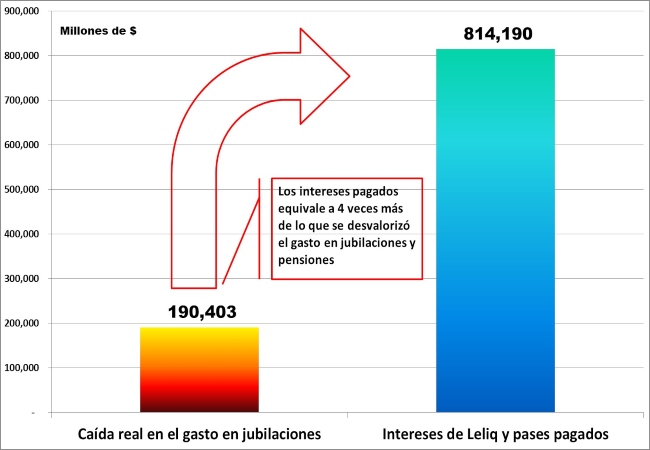

- El stock de Leliq y pases es de $4 billones.

- Los intereses pagados por este stock en lo que va del 2021 fueron de $800 mil millones.

- La caída en el valor real del gasto previsional fue de $200 mil millones.

Ajuste sobre las jubilaciones e intereses de Leliq y pases

Enero – agosto 2021

Fuente: IDESA en base a BCRA y Ministerio de Economía

Estos datos muestran que lo que el Banco Central pagó de intereses equivale a 4 veces más de lo que se desvalorizó el gasto en jubilaciones y pensiones. Dicho de otra manera, el esfuerzo al que son sometidos los jubilados perdiendo poder adquisitivo de sus haberes con la inflación alcanzó para financiar apenas un cuarto de los intereses que el Banco Central le pagó al sistema financiero por el stock de Leliq y pases.

El presidente de la Nación, en su campaña electoral del 2019, prometía que aumentaría las jubilaciones con los intereses que el anterior gobierno le pagaba a los bancos por las Leliq. Está pasando exactamente lo contrario. Se bajan las jubilaciones mientras aumentan de manera exponencial los intereses de las Leliq. No es que el presidente no quiera aumentar las jubilaciones y, en su lugar, quiera beneficiar a los bancos. El origen del problema es que el desorden fiscal –del cual el desorden del sistema previsional es un componente esencial– lleva a exceso de emisión monetaria que el Banco Central trata de morigerar pagando crecientes intereses a los bancos.

En este contexto, el plan electoralista de “poner dinero en el bolsillo de la gente” ignorando la magnitud de la deuda que acumula el Banco Central es riesgoso e irresponsable. Particularmente graves son las decisiones que implican compromisos para el futuro, como es el caso del relajamiento de los requisitos para acceder a la jubilación. Alcanza con mirar superficialmente la dinámica de las cuentas públicas en los últimos meses para entender que mientras el Tesoro más dinero le pida al Banco Central, más dinero tendrá que absorber éste con Leliq y pases para contrarrestar el impacto del exceso de emisión sobre el dólar y la inflación. Esto implicará más intereses a pagar a los bancos que parcialmente se compensa con más ajuste inflacionario sobre las jubilaciones.

No aportan soluciones ni desajustar –como plantea la vicepresidenta– ni dejar que la inflación ajuste las jubilaciones –como plantea el Ministro de Economía–. Es necesario cambiar de estrategia tomando como eje un ordenamiento integral del Estado que apunte a recuperar solvencia financiera y capacidad de gestión pública. Eliminar superposiciones de impuestos y gastos entre niveles de gobierno, eliminar la coparticipación creando un fondo de convergencia para apoyar a las provincias del norte y replantear la organización del sistema previsional son algunas de las áreas en las que es imprescindible trabajar con profesionalismo y espíritu innovador para ordenar al Estado argentino

Fuente: IDESA.org.