El año 2023 no podía comenzar mejor. Reserva en USD 45 mil millones, cumplido con el FMI y todavía quedaba la cosecha 2023. En los primeros 6 meses las reservas están en caída libre. La causa es que la emisión monetaria ya tomó vida propia por las Leliq y por la falta de financiamiento del Tesoro en el mercado secundario.

Como se venía alertando, un día el Banco Central se iba a quedar sin dólares.

No fue mala suerte. Es el resultado lógico de la estrategia tomada.

Apenas asumió, el Ministro Massa puso tres pilares de su gestión para administrar la crisis. Estos fueron: a) el Tesoro no le pedirá más emisión monetaria al Banco Central; b) se implementará el programa dólar-soja para obtener los dólares acumulados en silo-bolsas; c) se cumplirá con las metas del FMI del 2022 y se renegociarán en mejores términos las metas 2023.

El objetivo era que las reservas del Banco Central crezcan para darle fortaleza en la lucha contra la inflación.

Los resultados son conocidos, pero igual sirven mirar los datos.

Reservas del Banco Central

En millones de USD

Fuente: LP CONSULTING en base a BCRA

El Ministro comienza su gestión con USD 36,7 mil millones y larga con el dólar-soja que hizo crecer las reservas netas hasta USD 39,0 mil millones. El anuncio fue “éxito total”.

Dado que salió bien, se fue por una segunda versión en diciembre y las reservas terminaron el 2022 en casi USD 45 mil millones. “Exitazo”.

El FMI además dio por cumplidas las metas del 2022 con lo cual el plan funcionaba a la perfección.

En rigor, el FMI las dio por cumplidas, pero en la realidad las metas no fueron cumplidas. El gobierno tenía un meta de déficit fiscal en pesos nominales y el déficit fiscal terminó el año muy por encima de este nivel. El FMI permitió ajustar por inflación el PBI (cosa que en el acuerdo original no estaba previsto), entonces, el cumplimiento se dio “en términos del PBI”, no en términos nominales (como estaba originalmente previsto). Este fue el anunciado 2% del PBI. Cumplido.

En cualquier caso, la aceptación de la “trampita” de pasar a medir las metas desde términos nominales a términos del PBI fue atribuida a las capacidades de negociación del Ministro.

El 2023 no podía empezar mejor.

Pero las reservas volvieron a caer en el 1° trimestre del año y en marzo se volvieron a colocar en USD 39 mil millones. Como en octubre del año anterior, antes del soja II.

No importa, calmaban las autoridades económicas, porque en abril viene la cosecha que la vamos a fogonear con un dólar soja III. Pero fue un fracaso. A partir del mejor mes de dólares por la cosecha, las reservas se desploman y no paran de caer. El último golpe lo reciben el 30 de junio cuando hay que hacerle un pago al FMI de USD 2,7 mil millones y como no se llegó a un nuevo acuerdo –después del “cumplimiento” del 2022–, todavía no se puede contar con que esos fondos vuelvan al Banco Central como un re-préstamo del FMI. Por esto son los anuncios de viajes de comitivas a Washington.

¿Cómo pudo ser que el 2023 haya comenzado tan auspicioso y se haya deteriorado tanto en sólo 6 meses?

Cuando además el Tesoro Nacional se puso a dieta y no le pidió emisión al Banco Central.

¿Qué pasó?

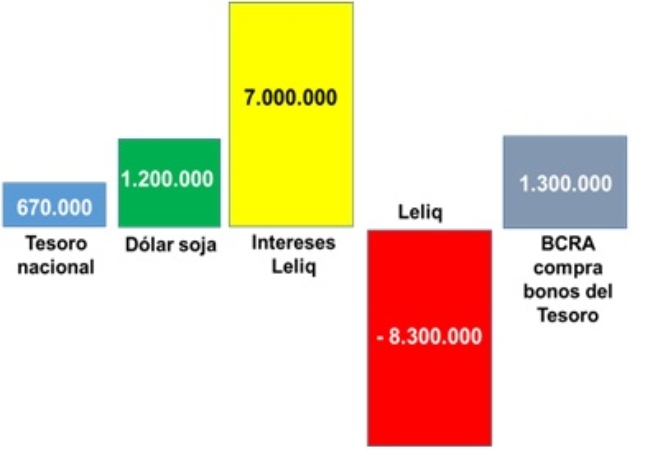

Una manera ilustrativa de entender qué pasó es observando las fuentes de emisión monetaria. Esto es, cuáles son los factores que alimentaron la emisión. Para observarlo se presenta el gráfico a continuación.

Fuentes de emisión monetaria desde que asumió el Ministro Massa

En millones de USD

Fuente: LP CONSULTING en base a BCRA

Ciertamente que el Tesoro se puso a dieta y no le pidió emisión monetaria al Banco Central. Le pidió recién este año USD 670 mil millones que es nada.

El primer culpable de la emisión fue el dólar soja que, al abusar de él, terminó generando casi el doble de emisión que el Tesoro. Esto se alertó desde LP Consulting cuando apenas se anunció allá en setiembre 2022.

Pero el principal culpable fueron las Leliq que sólo por sus intereses generó emisión monetaria por el equivalente a 10 veces lo que generó el Tesoro. Esto llevó a emitir más Leliq para frenar la estampida inflacionaria. Hubo que emitir más Leliq que las que los intereses generaron.

Después se coló por una puertita del costado el tercer culpable: las compras que el Banco Central hace de bonos del Tesoro en el mercado secundario a raíz de que los inversores privados ya no suscriben la totalidad de deuda que el Tesoro necesita suscribir. En términos figurados, el Tesoro se puso a dieta, pero luego el Banco Central le pasa “comida” (emisión monetaria) por la puertita del costado (el mercado secundario).

¿Cómo sigue esto?

Esta es la principal fuente de incertidumbreeconómica: la emisión ha tomado vida propia.

Lo más inquietante es que bajando el déficit fiscal a CERO (0) el 11 diciembre, la emisión monetaria va a seguir creciendo y la inflación también.

Se terminó el facilismo de proponer que bajamos la inflación bajando el déficit fiscal. No alcanza. El descalabro monetario es terminal.

Fuente: LP CONSULTING