La forma arbitraria en que se ha otorgado el bono genera grandes interrogantes para los jubilados que reciben la pensión mínima. ¿Qué habría ocurrido si el Gobierno no lo hubiese entregado?

Con el fin de proteger las finanzas públicas, el Gobierno había cuestionado la entrega del bono extraordinario de $70.000 para los jubilados. Sin embargo, la ANSES lo oficializó, y así, la pensión mínima aumentará de $206.931 a $215.600 debido al incremento del 4,2% basado en el último dato de inflación. Sumando el bono, el total será de $285.600. Para aquellos jubilados que cobran más que la mínima pero menos de $285.600, el bono se ajustará proporcionalmente hasta alcanzar esa cantidad.

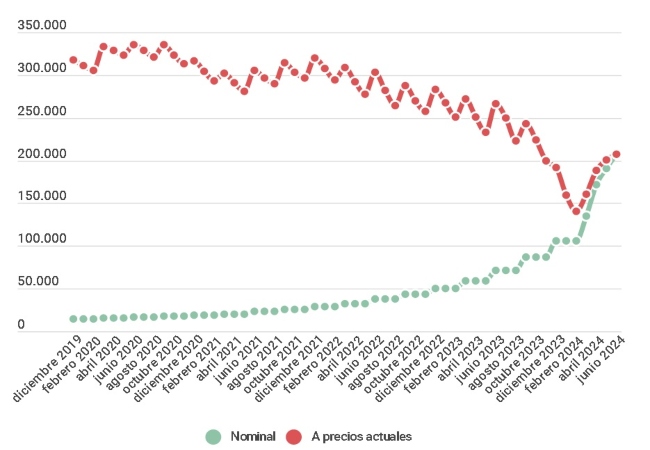

Haber mínimo nacional

En pesos ($)

El haber mínimo mide el monto mínimo legal de los beneficios previsionales de ANSeS. Se presenta la serie en su versión nominal y expresada en precios del último período.

Fuente: IDESA en base a ANSES

El impacto de las dos últimas fórmulas de movilidad

Desde enero de 2021 hasta marzo de este año estuvo en vigor la fórmula de movilidad del gobierno anterior, que actualizaba trimestralmente los haberes según el incremento de los salarios y la recaudación de ANSES. Durante este periodo, se otorgaron bonos para mitigar el deterioro de los haberes, ya que la caída real de la jubilación mínima fue de aproximadamente el 47%. Con los bonos, la pérdida se reduce al 19,5%.

El gobierno actual, por su parte, estableció que las jubilaciones se ajustarán mensualmente según la tasa de inflación de dos meses atrás. Como la nueva fórmula comenzó a aplicarse en abril, enero quedó sin cobertura por ninguna de las dos fórmulas de movilidad. En consecuencia, el gobierno otorgó un aumento extraordinario, por única vez, del 12,5% para cubrir parcialmente la inflación de enero. Al mismo tiempo, continuó otorgando bonos, que quedaron fijos en $70.000 desde marzo.

Según las expectativas de inflación del REM para junio y julio, desde la implementación de la nueva fórmula hasta hoy, la jubilación sin bono creció un 8,5% en términos reales debido a la actualización mensual por IPC y la compensación parcial de enero. Si se considera el bono, la recuperación del poder adquisitivo es menor (2%) porque el bono cayó un 14% en términos reales.

A pesar de esta recuperación, la jubilación mínima se encuentra en un nivel históricamente muy bajo. Con el bono incluido, en el último año se redujo cerca de un 13% en términos reales. Es decir, aunque la nueva fórmula evita mayores pérdidas, no permite recuperar el terreno perdido. Para lograr esto, se necesita una alternativa que contemple la recuperación del poder adquisitivo en un mejor contexto económico.

Una alternativa superadora

El proyecto que ha sido aprobado parcialmente en Diputados propone una actualización mensual basada en el dato de inflación más reciente, además de una compensación del 8,1% para cubrir completamente la inflación de enero. A pesar de que el Presidente ha señalado su intención de vetar esta ley si es aprobada, la propuesta es una mejora respecto a la actual.

En primer lugar, elimina la discrecionalidad del Poder Ejecutivo en el otorgamiento del bono, garantizando que la pensión mínima no esté por debajo de la línea de pobreza. Para ello, establece un mínimo equivalente al 109% de la canasta básica. Además, contempla la posibilidad de otorgar anualmente un adicional del 50% de la diferencia entre el RIPTE (promedio de los salarios) y el IPC para mejorar las jubilaciones durante periodos de bonanza económica, evitando que el IPC limite los haberes.

En segundo lugar, aunque incrementa el gasto público a corto plazo, genera un ahorro fiscal a largo plazo. La reducción de los haberes y las inconsistencias entre la fórmula de movilidad anterior y la actual pueden dar lugar a posibles litigios previsionales. Para corregir esto y reducir los riesgos de litigios, el proyecto de ley cubre el bache de enero. Esta alternativa es más coherente con el objetivo de un superávit fiscal sostenible a largo plazo.

Fuente: LP CONSULTING