El Banco Central tiene tan pocos dólares disponibles que es imposible pensar en la dolarización. La dolarización es posible cuando la hiperinflación licua salarios, gasto público y el stock de pesos a los valores de dólares disponibles. Luego, la dolarización exige tener equilibrio fiscal y esto último es lo que frena la inflación.

Anda dando vueltas por la cabeza de la gente la pregunta sobre si dolarizar la economía terminaría con la inflación en Argentina. Una propuesta muy ventilada por el diputado Javier Milei e incluso el diputado Alejandro Cacace presentó un proyecto de ley estableciendo al dólar como moneda oficial. La respuesta de si la dolarización frena la inflación viene al último. Primero habría que preguntarse: ¿Es posible dolarizar hoy?

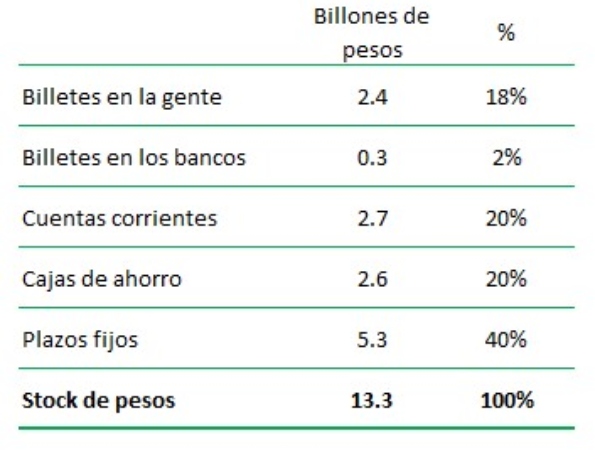

Lo primero que hay que calcular es el stock de pesos que hay que pasar a dólar. Aquí hay que sumar los diferentes tipos de dinero nominados en pesos que hay en el mercado. En el cuadro debajo se presenta esta estimación.

Stock de pesos a dolarizar

Fuente: LP CONSULTING en base a BCRA

En el mercado hay 13 billones de pesos (sería un 13 con 12 ceros) de los cuales un 20% es efectivo en el bolsillo de la gente y los cajeros de los bancos, un 40% son depósitos en los bancos en cuentas corrientes y cajas de ahorro, y otro 40% son plazos fijos.

Los billetes que se cambian el día de la dolarización es el 20% en el bolsillo de la gente y cajero de los bancos. El 80% que son los depósitos en los bancos se les cambian la denominación. En lugar de ser en pesos pasan a estar denominados en dólares. De todas formas, el Banco Central tiene que tener los dólares que respalden este 80% en el hipotético caso que todo el mundo quiera llevarse los dólares de los bancos.

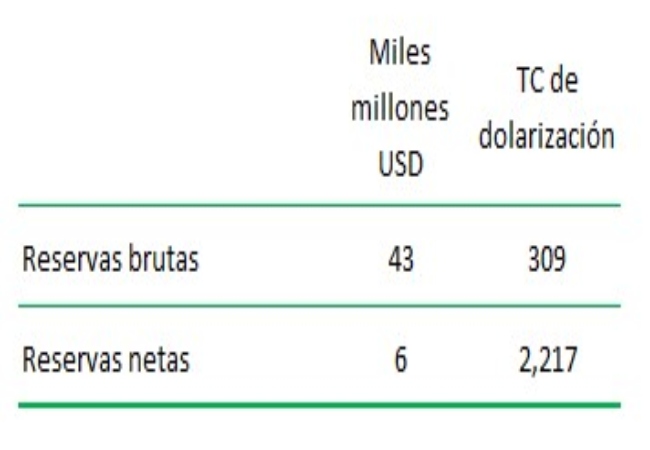

La siguiente pregunta es cuántos dólares hay en el Banco Central, que es el que tiene que hacer el cambio, para cambiar los pesos. Las reservas brutas, que son las contabilizadas, son 43 mil millones de dólares. Eran 37 mil millones y el 25 de marzo el FMI le devolvió a la Argentina 6 mil millones que son los dólares que Argentina había repagado del préstamo de los $45 mil millones en el marco del acuerdo.

De todas formas, estas reservas no están todas disponibles. Aquí se computa también el swap con China que no son dólares disponibles sino potencialmente disponibles, los encajes de los depósitos en dólares y otros conceptos que no están claramente en los registros de acceso público del Banco Central. Pero se estima que las reservas netas estarían en el orden de los 6 mil millones de dólares.

Así las cosas, si el Banco Central dispusiera de la totalidad de las reservas brutas, el tipo de cambio al que se cambiarían todos los pesos por dólares sería de aproximadamente 300 pesos. Pero si sólo dispone de las reservas netas el tipo de cambio de dolarización estaría por encima de los 2.000 pesos.

Reservas del Banco Central

Fuente: LP CONSULTING en base a BCRA y estimaciones propias

Estos son cálculos muy gruesos que no aspiran a tener una sintonía fina sino a ilustrar lo extremadamente difícil que sería dolarizar hoy debido a que el Banco Central tiene pocas reservas disponibles. Es imposible hacerlo porque el empobrecimiento de la población sería inhumano.

Piénsese que un salario formal mediano está en el orden de los 90.000 pesos mensuales. Dolarizar a un tipo de cambio por arriba de 2.000 pesos significa que el salario medio de la economía formal pasaría a ser de 40 dólares al mes. Y este es el salario formal. El informal está en el orden de los 30.000 pesos con lo cual pasaría a ser 15 dólares al mes.

Y ahora la pregunta: ¿Esto frena la inflación?

No. Porque el déficit fiscal persiste. Además pasará a ser un déficit en dólares que habrá que financiar con deuda pública en dólares, lo cual es imposible porque nadie le presta dólares al Estado argentino.

¿Por qué entonces se habla de dolarización como remedio para la inflación?

Aquí hay una confusión conceptual. La dolarización es el remedio para la hiperinflación. Porque la hiperinflación es la que baja el salario formal a 45 dólares y el informal a 15 dólares. Además, también licua el exceso de gasto público en términos de dólares. Entonces, la hiperinflación es la enfermedad que hace posible la dolarización. Luego con dolarización y posterior mantenimiento del equilibrio fiscal se erradica la inflación.

En otras palabras, dolarizar implica un costo social tan alto en términos de empobrecimiento de la población que no es políticamente viable. Es la hiperinflación la que aplica este alto costo social del empobrecimiento cuando lleva el tipo de cambio arriba de los 2.000 pesos. Aquí, la dolarización se vuelve políticamente posible.

Esta historia ya la vivimos en Argentina. Recuerde el lector cuando en 1989 su salario formal alcanzaba para comprar 50 dólares y nada más. Luego vino 1991 que se aplica la convertibilidad que fue una dolarización ya que 1 peso equivalía a 1 dólar, el Banco Central tenía prohibido emitir pesos sin contraparte de dólar y los contratos podían celebrase en dólares. Hasta 1996, que se mantuvo el equilibrio fiscal, funcionó. Luego se entró en déficit y a tomar deuda pública en dólares. En el 2002 terminó porque dolarización con déficit fiscal termina en hiper-recesión, lo que lleva a los políticos a pedir a gritos por la inflación.

Fuente: LP CONSULTING