La creciente preocupación que genera la aceleración de la inflación aumenta la adhesión a propuestas que apunten a recuperar la estabilidad. La dolarización aparece entre las más atractivas. Sin embargo, el cambio de régimen monetario está condenado al fracaso sin un ordenamiento integral del Estado.

El INDEC comunicó que el aumento de los precios al consumidor en el mes de marzo fue del 7,7% y en algunas regiones superó el 8%. Más allá de las declaraciones de algunos funcionarios, tampoco hay fundamentos para esperar que el fenómeno inflacionario se aletargue en los próximos meses. Muy por el contrario, la implementación del dólar-soja III va a agravar la aceleración inflacionaria dado que pagar un tipo de cambio más alto a los exportadores, manteniendo un tipo de cambio oficial inferior para los importadores, aumenta la emisión monetaria.

En este contexto toman protagonismo ideas relacionadas con la posibilidad de que el próximo gobierno apele a la dolarización. El argumento es que de esta forma el Banco Central no tendrá posibilidades de emitir pesos, que es el principal factor de generación de inflación. La experiencia más cercana es la de la convertibilidad que, prohibiendo al Banco Central emitir pesos sin respaldo de dólares, logró superar la hiperinflación y erradicar durante una década la inflación.

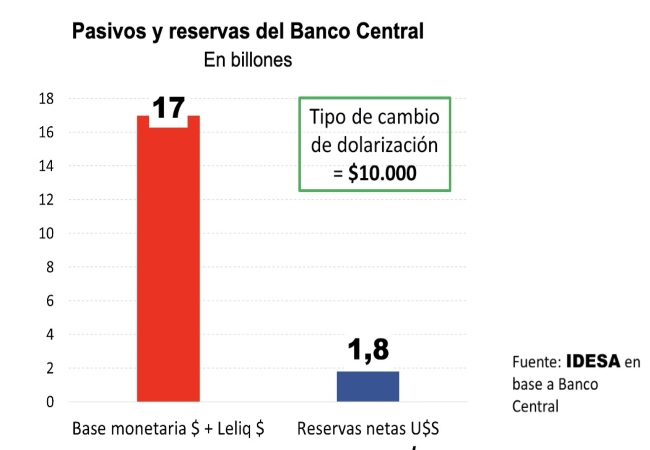

Para evaluar su implementación es necesario analizar el balance del Banco Central. En particular comparar los pasivos del Banco Central –que es la emisión monetaria acumulada– con las reservas netas de dólares. Según datos del Banco Central se observa que:

- La base monetaria asciende a $5 billones y las Leliq –dinero que la gente depositó en los bancos y éstos en el Banco Central– ascienden a $12 billones.

- Las reservas netas de dólares en el Banco Central ascienden a U$S 1,8 billones.

- Esto implica que la dolarización debería hacerse a un tipo de cambio equivalente a casi $10.000 por dólar.

Estos datos muestran que si el Banco Central quisiera rescatar todos los pesos emitidos y entregar dólares a cambio lo debería hacer con una mega devaluación. Si se reforzaran las reservas, por ejemplo, con algún crédito internacional que contrajera el Estado argentino, el valor de rescate se podría reducir. Pero las probabilidades de que esto ocurra, en las magnitudes necesarias para evitar una gran devaluación, son remotas. Hay que resignarse a asumir que para dolarizar se necesita un salto devaluatorio muy traumático. Esto es consecuencia de la acumulación de recurrentes emisiones monetarias en el pasado destinadas a cubrir crónicos déficits fiscales.

Pero lo más importante es que la dolarización no garantiza que el sector público deje de ser crónicamente deficitario. Que no pueda apelar a la emisión monetaria para financiarse no impide que el Estado gaste por encima de sus ingresos y cubra las diferencias con créditos bancarios, retrasando pagos a proveedores o acumulando juicios. También está latente, como ocurrió varias veces en el pasado, la alternativa de que las provincias emitan cuasi-monedas para cubrir sus desequilibrios. No hay que olvidar que la persistencia de la indisciplina fiscal –y no una falla de diseño– fue la principal causa que provocó la caída de la convertibilidad.

En otros términos, hay un problema de stock –originado por la acumulación de déficits fiscales en el pasado– y un problema de flujos –originado por la mala organización del Estado que lo lleva a gastar siempre por encima de sus ingresos–. El cambio de régimen monetario aborda el problema del stock. Pero para abordar el problema de flujos –superar los crónicos déficits financieros y de gestión que padece el sector público– se necesita un ordenamiento integral del Estado.

La dolarización por ser simple y drástica es muy atractiva. Pero pierde de vista que el Estado no va a dejar de ser deficitario si no media un replanteo integral y profundo de su organización. Por eso, aunque se traten de cambios complejos y “políticamente incorrectos”, es imprescindible que el próximo gobierno priorice la unificación de impuestos, la eliminación de la coparticipación, la eliminación de las superposiciones de funciones entre organismos públicos nacionales, provinciales y municipales, y el ordenamiento previsional.

Fuente: IDESA.org