En la actualidad se pueden observar ciertas presiones sobre los tipos de cambios, tanto los formales como los informales, pero entendemos que el Gobierno cuenta con herramientas para poder transitar el periodo electoral con cierta tranquilidad en el mercado de cambios, lo que nosotros denominamos el “plan resistir”.

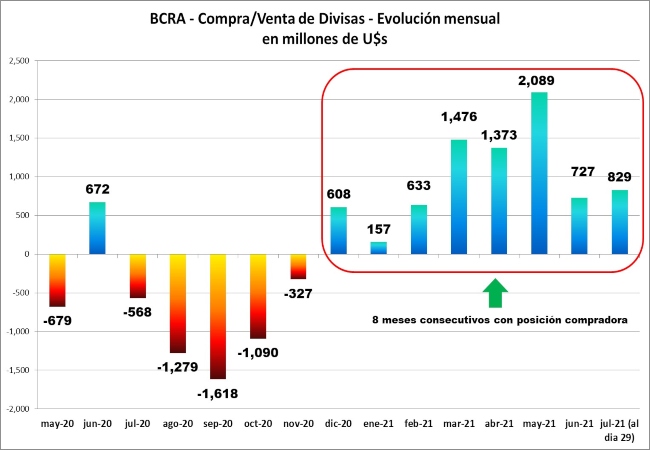

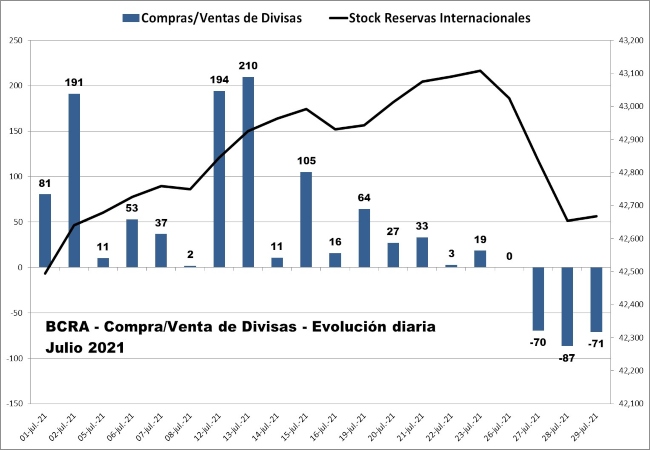

Uno de los indicadores más importantes para que hoy el Gobierno cuente con un “pequeño poder de fuego” es la compra de dólares en el mercado único de cambios, donde podemos observar en el mes de julio sigue mostrando su posición compradora producto de los fuertes controles impuestos.

Fuente: LP CONSULTING en base a BCRA

Fuente: LP CONSULTING en base a BCRA

Lo importante es conocer cómo puede desarrollarse la economía para el periodo post eleccionario, donde deberán resolverse varias cuestiones referidas a desajustes que se tienen en la actualidad y que algunos pueden profundizarse con el correr del tiempo.

Los “desequilibrios” que estamos observando en la actualidad son de una magnitud importante y algunos se pueden ir acumulando y la urgencia en corregir esos desvíos dependen de lo que requiera cada variable.

Podemos detectar como los principales desafíos “macroeconómicos” a resolver los siguientes:

- Tipo de cambio oficial, el atraso cambiario (la inflación supera el aumento de dólar oficial) tiene alto riesgo de ajuste a costos reales sobre la economía doméstica, y genera expectativas de devaluación para el futuro.

- Inflación, la pérdida del salario real versus la inflación deben ser corregidos atacando las causas, donde lo prioritario es el orden de las cuentas fiscales teniendo equilibrio fiscal sostenible en el tiempo.

- Frente externo, la no dependencia en exclusiva del los precios de los commodities, como así también la apreciación del Real deberá mirarse de cerca.

- Cuentas Fiscales, el desafío del gobierno para el año 2022 luce complejo sin ingresos extraordinarios como en 2021 y sin margen para ajustar jubilaciones o salarios, el foco estará puesto fundamentalmente en el esquema de subsidios que se establezca.

- Tasa de interés, no se detectan expectativas a la suba, debido a que bajar las tasas podría iniciarse un proceso de dolarización de carteras actuales en pesos, y ese no es el objetivo del actual equipo económico. Tampoco se detecta una baja en las tasas de interés.

- Financiamiento del Tesoro, la necesidad de recurrir al mercado a rollear deuda para cubrir vencimientos en pesos genero un pago importante en concepto de intereses.

Es por ello que estos “desajustes” o “desequilibrios” según nuestro análisis tienen como fecha tope marzo del 2022 donde claramente el Gobierno deberá resolver el problema estructural de su deuda, con vencimientos de capital con el FMI de U$S 2.901 millones, sumados a los vencimientos con el Club de Paris de U$S 2.020 millones.

El principal interrogante es saber si el Gobierno después de las elecciones tome las decisiones significativas y estructurales para poder ordenar la “macroeconomía” y poder darle certidumbre y confianza al mercado y fundamentalmente al sector privado.

No observamos otra alternativa, y dado a los indicadores que muestra el andar de nuestra economía es que entendemos que para antes de marzo 2022 el Gobierno deberá tener una solución definitiva tanto con el FMI como el Club de Paris.

Fuente: LP CONSULTING