El Tesoro en los últimos ocho meses de gestión del ministro Massa se abstuvo de financiar déficit fiscal con emisión monetaria para aplacar la inflación. Sucedió que los programas de los dólares-soja aumentaron la emisión y los intereses de la Leliq hacen crecer autónomamente la emisión. Ahora el Tesoro ya no puede mantenerse más sin pedirle al Banco Central, lo cual implica que se acelera la emisión monetaria.

Cuando el Ministro Massa asumió la cartera de Economía, la primera medida que se comprometió a tomar fue que el Banco Central le dejaría de enviar emisión monetaria al Tesoro nacional. Se puede decir que cumplió. Desde que asumió hasta el 30 de abril el Banco Central le envió al Tesoro solamente $230.000 millones lo cual es nada y además lo hizo tardíamente (marzo $130.000 y abril $100.000).

Sin embargo, la emisión monetaria siguió creciendo. Parte del crecimiento fue por los dólares-soja (que compraba dólares caros y los vendía baratos) y la otra parte es un crecimiento autónomo de la Base Monetaria debido el pago de los intereses de las Leliq. Este crecimiento autónomo de la Base Monetaria, además, es creciente.

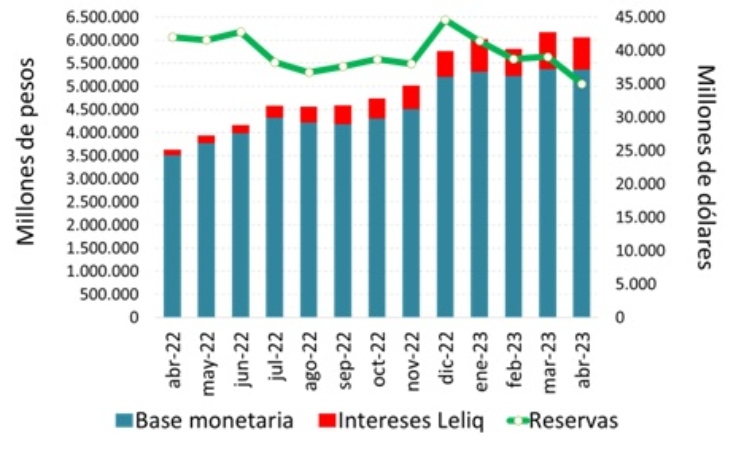

Emisión autónoma y evolución de las reservas del Banco Central

Fuente: LP CONSULTING en base a BCRA

Como puede verse en el gráfico, hace un año atrás este crecimiento autónomo dado por los intereses de las Leliq era una proporción marginal. Más precisamente el 4% de la Base Monetaria. En la actualidad está en el orden del 15% de la Base Monetaria. Esto da una idea de la fuerza que va tomando el crecimiento autónomo de la Base Monetaria.

La otra cara es la evolución de las reservas en el Banco Central la cual tiene una tendencia negativa. Si bien en el gráfico se observa que entre agosto y noviembre del año pasado hubo una tendencia estancada (o sea, al menos dejó de caer) eso fue por el dólar-soja I. El salto que se observa en diciembre del año pasado fue parte por el dólar-soja II y por USD 4.200 millones que se le había pagado al FMI y el FMI le devolvió en el marco del acuerdo. O sea, no fue que paró el drenaje sino que se lo contuvo con medidas transitorias.

En lo que va del 2023 la tendencia es declinante y en abril –que es el mes de la cosecha y que además se reforzó el incentivo a liquidar con el dólar-soja III– ya es de franca caída. Por eso crece la incertidumbre en el mercado porque las tendencias son divergentes: la emisión monetaria crece autónomamente y las reservas del Banco Central declinan.

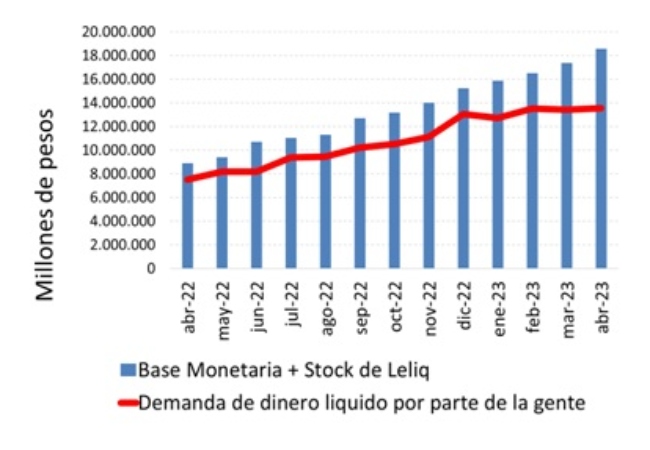

Hay que aclarar que los intereses de la Leliq no necesariamente implican crecimiento de la Base Monetaria porque parte de ellos son absorbidos con nuevas Leliq. Corresponde entonces observar qué está sucediendo con la Base Monetaria más el stock de Leliq que se puede entender como el “stock de emisión monetaria” donde la Base son los billetes dando vuelta en el mercado y las Leliq billetes contenidos en los bancos como plazos fijos.

A este stock de emisión monetaria hay que compararlo con la “demanda de liquidez por parte de la gente” que son todo el efectivo en poder de la gente, todo el dinero en billeteras virtuales, las cuentas corrientes y las cajas de ahorro.

En otras palabras, se va a comparar la oferta monetaria con la demanda monetaria líquida.

Stock de emisión monetaria y demanda de liquidez de la gente

Fuente: LP CONSULTING en base a BCRA

Se ve con claridad que mientras el stock de emisión monetaria crece sostenidamente, la demanda de la gente por liquidez no crece con la misma fuerza. Esto implica que la gente está rechazando los aumentos de emisión monetaria y, por esto, se acelera la inflación y suben los dólares paralelos. También explica por qué el Banco Central tiene que subir la tasa de interés de los plazos fijos para que las empresas y las personas mantengan sus plazos fijos porque sino las Leliq se convertirían en Base Monetaria, que son billetes en la calle, cuando la gente ya no quiere saber más nada con aumentos de dinero líquido.

¿Cómo sigue esto?

Complicado y con un escenario de mucha incertidumbre, no solo en lo económico sino también desde lo político.

Porque el Tesoro sigue aumentando el déficit fiscal (por aumento del gasto nominal) y el mercado ya es cada más renuente a financiarle dicho aumento del déficit comprándole Letras de Tesorería y títulos públicos.

Tanto es así que, al 12 de mayo, el Banco Central le tuvo que enviar $440.000 millones de emisión monetaria al Tesoro nacional.

O sea, en los primeros 7 días hábiles de mayo, el Banco Central emitió para el Tesoro nacional casi el doble de lo que le envió en 8 meses (que fueron los $230.000 millones citados comienzo de este informe).

La promesa de no financiar al Tesoro con emisión monetaria ya no se puede sostener, en un momento en que tampoco ingresan dólares al Banco Central cuando tienen que entrar –época de cosecha– y la gente ya no quiere más liquidez.

A este escenario de incertidumbre económica se le agrega el calendario eleccionario, donde estamos ingresando en fechas claves a tener en cuenta, las PASO en agosto, las presidenciales (primera y eventual segunda vuelta) en octubre y la transición a diciembre.

Se observa que todo el mercado y los principales actores de la economía están mirando solamente el corto plazo.

Fuente: LP CONSULTING