El valor del dólar paralelo y la brecha cambiaria se ubican entre los más altos de la gestión del actual gobierno. En este marco, llama la atención que el gobierno promete pasar a un tipo de cambio fijo hasta las elecciones. Con en el nivel de emisión monetaria que tiene es muy difícil que esto se sostenga.

Hace un par de semanas en uno de los informes de LP Consulting decíamos que el dólar en el orden de los $600 no estaba descarrilado sino que se estaba reacomodando a la inflación. De hecho, mostrábamos que el dólar paralelo a la salida de Batakis estaba en el orden de los $700 a precios actuales. De aquí concluíamos en aquel informe con una frase que decía “En suma, el dólar paralelo no está caro”. Pero el fin de semana sucedieron cosas.

Vino la PASO, el gobierno perdió en la suma de los votos –lo cual no fue una sorpresa dado que era un escenario factible–, pero lo asombroso vino por el lado de que ganó Milei y le ganó a Juntos por el Cambio con los votos sumados. Esto sí fue una sorpresa.

Lo otro que fue señero es que Milei saco 7 millones de votos y Bullrich otros 4 millones de votos, entre ambos se colocan muy cerca de la mitad de los votos emitidos (23,6 millones). Esto da una señal clara a Unión por la Patria que la gente no se deja aventar con el discurso del “fantasma de la derecha”. Así que, perdido por perdido, el gobierno decidió avanzar en una corrección del tipo de cambio oficial.

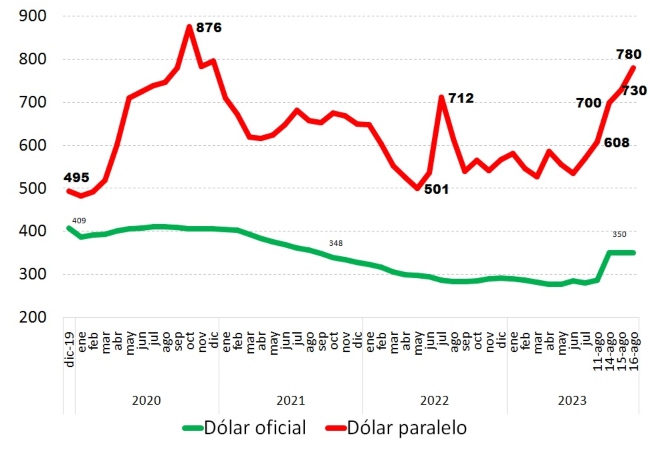

Dólar oficial y paralelo a precios actuales

Fuente: LP CONSULTING en base a BCRA, INDEC y Mercado

La estrategia en el control del tipo de cambio oficial se cambio de golpe y la corrección fue fuerte y de shock (20%) dado que en los 4 años de gestión solo realizaba devaluaciones parciales y administradas en forma diaria. De todas formas, ajustado por inflación, no termina de ser una “gran” corrección. Se ubica en el nivel de setiembre del 2021 cuando las reservas brutas del Banco Central eran de USD 43.000 millones. Hoy están cayendo y ya se ubican en el orden de los USD 23.000 millones. O sea, USD 20.000 millones menos. Esto muestra que, en términos de reservas, la corrección es insuficiente.

El tema es que, en términos de mercado, la corrección es excesiva. De aquí que todos aprovecharon para ajustar sus precios de las mercaderías y los servicios, y también para aumentar la demanda de dólares en el paralelo. Así es como el lunes post-PASO saltó a $700, el martes a $730, el miércoles a $780, siendo la incertidumbre aun mayor para los próximos días.

El precio del dólar paralelo a $780 entró en zona de pánico. El dólar de salida de Batakis fue de $712 a precios actuales. Aunque no es todavía el mayor valor del dólar paralelo en términos reales el cual se produjo allá en octubre del 2020 a la salida de la gente del confinamiento. Esto es lo que explica la incertidumbre en el mercado.

¿Como sigue esto?

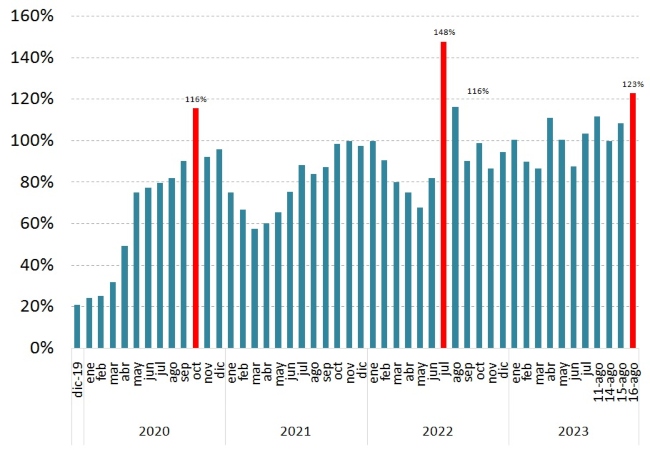

Aquí sirve mirar cómo está la brecha cambiaria. Actualmente está en el orden del 123% lo cual representa la segunda mayor de la actual gestión. La mayor se dio con Batakis. Aquí la situación es incierta porque el gobierno se comprometió a corregir el dólar oficial a $350 y dejarlo allí hasta octubre.

Brecha cambiaria

Fuente: LP CONSULTING en base a BCRA y Mercado

La diferencia con lo que venía sucediendo hasta ahora es que el gobierno antes no se comprometía a un valor de tipo de cambio oficial. Por el contrario, se guardaba la carta de decidir, en el día a día, qué tasa de devaluación diaria elegir, según la circunstancia. Era lo que en la jerga le llaman un “crawling peg” (el tipo de cambio es fijo pero la autoridad monetaria lo desliza). En cambio, ahora, la autoridad monetaria pasó a un tipo de cambio fijo.

La pregunta es cuán sostenible es un tipo de cambio fijo en las actuales condiciones.

Mirando el gráfico de arriba se observa que, en la segunda mitad del 2021, cuando el dólar oficial tenia similar valor real que el actual, la brecha era del 100%, y durante la gestión del Ministro Massa la brecha varias veces pasó el 100%. Pero nunca llegó al 123% y –como decimos– el gobierno se guardaba la carta de aumentar la tasa de devaluación diaria. Hoy está carta, el gobierno la colocó en el mazo.

También es cierto que antes de las PASO y en función de la negociación con el FMI quedo estipulado que el FMI giraría cerca de USs 8.000 millones pero solo luego de una devaluación del tipo de cambio oficial, el ministro Massa acepto esta condiciones y no tuvo más remedio que aplicarla el día posterior a la PASO y ahora a esperar que el FMI cumpla su parte.

Lo otro es que el déficit fiscal sigue produciendo emisión monetaria. Hasta la primera mitad del 2023, la emisión al Tesoro había sido relativamente poca ($670 mil millones). En julio y lo que va de agosto fue de $1,5 billones. Estamos poco más de mitad de año y ya estamos en $2,3 billones de emisión monetaria para el Tesoro.

A esto hay que sumarle el $1 billón por mes de emisión monetaria que generan los intereses de las Leliq.

¿Llegan los $350 a octubre como promete el gobierno?

Puede ser. Pero después de las elecciones seguro viene otra corrección fuerte del dólar oficial.

Fuente: LP CONSULTING