Antes del “meme coin” la noticia era que las importaciones estaban subiendo. Esto es natural dado que el crecimiento económico trae crecimiento de las importaciones. Pero para financiar el aumento de importaciones, sin generar crisis de balance de pagos, se necesita entrada de capitales. Y aquí es donde el “meme coin” le pega a las proyecciones.

Los datos de comercio exterior de enero 2025 dan indicios de la tendencia que se dará en el resto del año: el aumento de las importaciones.

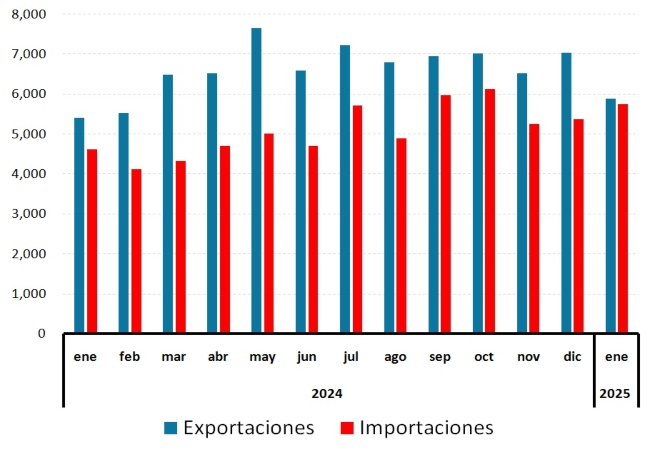

En el Gráfico 1 se muestran la evolución mensual en el 2024 y enero 2025 de las exportaciones e importaciones.Se observa el rezago de las importaciones en la primera mitad del 2024, su recuperación en la segunda mitad del 2024 y la tendencia a igualar a las exportaciones en enero 2025.

El incipiente aumento de las importaciones se explica porque en diciembre 2024 cesó el impuesto PAIS que era un fuerte arancel (17,5%) a las importaciones.

Gráfico 1. Exportaciones e importaciones

Millones de USD

Fuente: LP CONSULTING en base a MECON

Sin embargo, el aumento de las importaciones no debe ser tomado como mala noticia. Un aspecto crítico del crecimiento económico son precisamente las importaciones. En Argentina, el 85% de las importaciones son bienes de capital, repuestos e insumos. Sólo el 15% son bienes de consumo. Si se quiere crecer, es fundamental importar más.

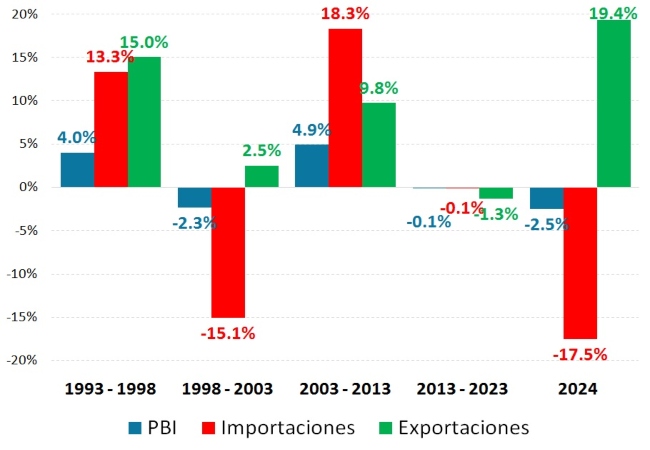

Para tener una idea más palpable de esta estrecha relación de importaciones con crecimiento económico se presentan los datos de Argentina para los últimos 30 años.

Gráfico 2. PBI, importaciones y exportaciones

Tasas crecimiento promedio anual

Fuente: LP CONSULTING en base a MECON

Los períodos fueron clasificados según hayan sido de crecimiento o de caída del Producto Bruto Interno (PBI). Obsérvese que cuando la tasa de crecimiento del PBI es positiva, la tasa de crecimiento de las importaciones es más positiva todavía. Esto son los períodos 1993 – 1998 y 2003 – 2013.

Los años en que la tasa de crecimiento es negativa, la tasa de crecimiento de las importaciones también es negativa. Estos son los períodos entre 1998 – 2003, 2013 – 2023 y el 2024.

Es clara la estrecha asociación entre crecimiento económico y aumento de importaciones.

La tercera columna del Gráfico 2 corresponde a las exportaciones. Lo relevante es que en años de crecimiento las exportaciones también crecen, pero en los años de caída del PBI se da el caso que –a diferencia de las importaciones– las exportaciones también pueden crecer. La razón es que los años con aumento de exportaciones y caída de la economía son años de crisis externas donde el país entra en recesión porque se ve obligado a generar divisas.

Crisis externa es déficit de balance de pagos

El resultado del balance de pagos es la suma de la cuenta corriente y la cuenta de capital.

La cuenta corriente es la balanza comercial (exportaciones menos importaciones de bienes) menos los pagos netos de servicios al exterior (turismo, fletes, consultorías, etc.), los pagos netos de intereses al exterior y el envío neto de remesas al exterior. Entonces, muchas veces hay que importar menos bienes (sacrificando crecimiento económico) para destinar exportaciones a pagar servicios al exterior, intereses y remesas.

De todas formas, también está la cuenta de capital que puede significar entrada de divisas por inversión extranjera directa o préstamos desde el exterior, o bien, salida de divisas por argentinos que ponen sus ahorros el exterior.Si la cuenta de capital es también negativa, porque hay más salidas de dólares de argentinos que ahorran en el exterior que entrada de inversión directa o préstamos, hay que importar mucho menos para liberar exportaciones a fin de proveer las divisas que financien las salidas de capital.

Por lo tanto, cuando las exportaciones no llegan a pagar todos los otros ítems de la balanza de pago (servicios contratados al exterior, intereses, remesas, salidas de ahorro al exterior), implica que se produce una crisis de balanza de pagos que pega directo en la actividad económica por la restricción de importaciones.

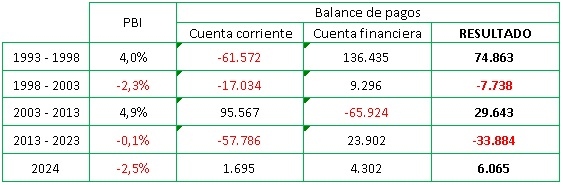

Esta asociación entre actividad económica y balance de pagos se ve diáfana en los últimos 30 años de Argentina (Cuadro 1).

Cuadro 1. PBI y balance de pagos

PBI tasa crecimiento anual / balance de pago en millones de USD

Fuente: LP CONSULTING en base a MECON

En el período 1993 – 1998, la economía crecía porque había muchas importaciones y esto hacía que la cuenta corriente sea negativa porque al déficit de balanza comercial había que sumarle los pagos de servicios al exterior (turismo, fletes, consultorías), los intereses y las remesas. Sin embargo, había mucha entrada de dólares por el lado de la cuenta financiera por préstamos al Estado y a empresas privadas. Eran los años de la convertibilidad cuando Argentina tomaba mucha deuda en dólares del mundo.

El periodo 1998 – 2003se cae la cuenta financiera, no compensando el déficit de la cuenta corriente y sobreviene la caída de la economía y el fin de la convertibilidad.

El período 2003 – 2013 es de fuerte crecimiento económico gracias a las muchas importaciones que permitieron las altas exportaciones gracias a la bonanza internacional,dejando incluso excedente de exportaciones para fugar, como se ve en el déficit de cuenta financiera de -USD 66 mil millones en los 10 años que dura el período.

El 2013 – 2023 es de estancamiento y fuerte déficit de balance de pagos y, por esto, es que son los años de cepos, crisis cambiarias y la vorágine inflacionaria.

El 2024 cambia. Ambas cuentas del balance de pagos (corriente y financiera) se vuelven positivas, pero sin crecimiento económico. Esto es porque la cuenta corriente se vuelve positiva por caída de importaciones y la financiera por préstamos del exterior y el blanqueo.

¿Como sigue?

Si la economía crece, la cuenta corriente del balance de pagos se volverá negativa por el necesario aumento de importaciones que requiere el crecimiento económico.

La cuenta financiera ya no tendrá el blanqueo y mantendrá los préstamos en la medida que el gobierno arregle con el FMI. Por lo que, para que la cuenta financiera compense el déficit de la cuenta corriente, se necesita sí o sí mucha inversión extranjera directa, o sea, que funcione el RIGI.

El gran riesgo que enfrenta el RIGI ahora es que la crisis del “meme coin” del Presidente lleve a los inversores a una posición de “wait&see” (esperar, antes de invertir, para ver qué pasa).

Es prematuro para saber cómo sigue la crisis del “meme coin”. Pero avisa que el 2025 va a ser un año muy movidito en materia de balance de pago y esto impacta directo en la actividad económica.

Fuente: LP CONSULTING