El gobierno presentó el proyecto de Presupuesto 2023. Además de una presentación compleja y desordenada, las proyecciones tienen escasa relevancia por haber sido elaboradas bajo un supuesto de inflación irreal. De todas formas, confirma que el descalabro fiscal se sigue profundizando.

El Ministerio de Economía presentó el proyecto de ley de Presupuesto 2023. Contiene más de 4.800 páginas presentadas de una manera tan compleja y desordenada que se dificulta la interpretación de este trascendental instrumento de política pública. A esto se agregan las incoherencias y los supuestos carentes de sustento. El más trascendental es que las proyecciones se hacen con el supuesto de que la inflación –Índice de Precios al Consumidor– será el año próximo del 60% anual. Al no explicar cómo se bajará la inflación desde el 95% proyectado por el propio Presupuesto para el corriente año al 60% que se usa en las proyecciones de ingresos y gastos para el 2023, el contenido del Presupuesto queda rebajado a la intrascendencia.

El proyecto de Presupuesto expone también la proyección que el Ministerio de Economía hace para el 2022. Según sus estimaciones, el PBI en el 2022 será de $82 billones y el déficit primario de $2,3 billones. Esto implica que el déficit primario (es decir, sin considerar el pago de intereses) llegaría al 2,8% del PBI, mostrando una pequeña reducción respecto al 2021 que fue de 3% del PBI.

Estas proyecciones que el Ministerio de Economía hace para el 2022 sirven para evaluar si planea o no cumplir la meta fiscal con el FMI. En este sentido, en el acuerdo con el FMI se contemplaron metas nominales. En concreto se estableció que:

- El PBI para el 2022 sería de $70 billones.

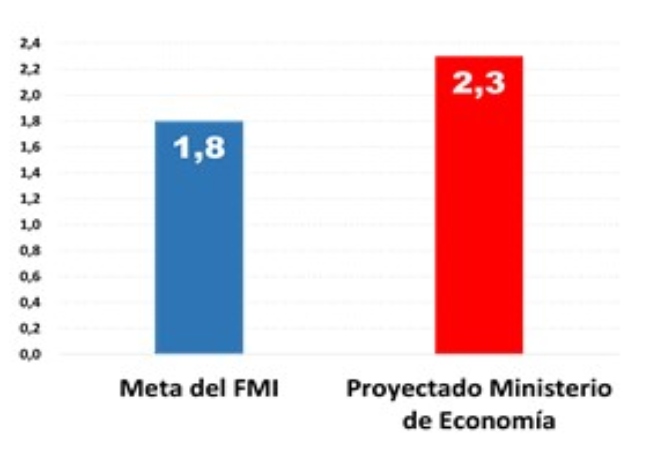

- La meta para el déficit fiscal primario se acordó en 2,5% del PBI.

- Esto implica que el déficit fiscal no tiene que superar $1,8 billones.

Meta de déficit fiscal con el FMI y proyección del Ministerio de Economía

Año 2022 // En billones de pesos

Fuente: IDESA en base a Ministerio de Economía

Estos datos muestran que, suponiendo que las proyecciones del gobierno se hacen realidad, la Argentina incumplirá la meta de déficit fiscal en 2022. Mientras el acuerdo contempla un tope de $1,8 billones para el déficit fiscal primario, el Ministerio de Economía proyecta un desequilibrio de $2,3 billones. La diferencia se explica por el vertiginoso proceso inflacionario. Por eso, medido en términos del PBI los desvíos son menos profundos. Seguramente esto será usado como argumento por parte del gobierno argentino para conseguir el perdón del FMI, argumentando que un déficit del 2,8% del PBI implica una mejora respecto al año pasado y no está tan lejos de la meta acordada del 2,5%.

Otro tema controvertido en relación a las cuentas públicas es el “dólar soja”. La manera natural de instrumentarlo hubiese sido eliminar las retenciones sobre las exportaciones de soja. Esto hubiese sido registrado en la contabilidad pública como una pérdida de ingresos y, por lo tanto, como un aumento del déficit fiscal. Dado que el desvío respecto a las metas con el FMI hubiera sido mayor, se apeló a este mecanismo de establecer que el Banco Central pague un dólar especial de $200 y que la pérdida que asume al vender dólares al valor oficial de $140 sea compensada por un título que emite el Tesoro nacional. De esta manera, en lugar de registrar un mayor déficit, lo que la Secretaria de Hacienda registra contablemente es un aumento de deuda.

No hay dudas de que la Argentina incumplirá nuevamente un acuerdo con el FMI. Pero hay motivos para considerar que es factible que se consiga el perdón y los desembolsos no sean suspendidos. La principal razón no son tantos los argumentos técnicos de los funcionarios nacionales, sino la resignación y el cansancio de los técnicos y las autoridades del FMI. En este sentido las tratativas políticas para que el Directorio acepte el incumplimiento tienen altas chances de llegar a buen puerto.

Lograr la continuidad del acuerdo con el FMI y conseguir una buena respuesta al “dólar soja” son los ejes centrales de una estrategia que se concentra en las reservas del Banco Central. La estrategia pasa por alto que el principal problema son los excesos de emisión de pesos para cubrir el déficit fiscal que obligan al Banco Central a emitir cada vez más Leliqs. La “bola de nieve” que provoca la absorción de emisión monetaria con las Leliqs se sigue agrandando y encareciendo –cada vez que el Banco Central se ve obligado a aumentar la tasa de interés– lo que acelera los precios y hace cada vez más difícil imaginar una salida no traumática a la dinámica inflacionaria que se está viviendo.

Fuente: IDESA.org