Promovido por legisladores del Frente de Todos y Juntos por el Cambio, el Congreso se apresta a aprobar una ley para “salvar” a los deudores de préstamos hipotecarios UVA. El resultado será menos préstamos hipotecarios para quienes no tienen vivienda. Otro ejemplo de consensos que avalan políticas equivocadas.

Los créditos hipotecarios UVA son préstamos destinados a la adquisición de viviendas. Para posibilitar plazos largos se prevé la actualización del capital por inflación. Se crearon en el 2016 y se expandieron hasta la crisis del 2018. En un contexto de aceleración inflacionaria la actualización de la cuota de los créditos tendió a ser mayor que la de los salarios. Por ejemplo, el valor de las cuotas de un crédito tomado en el 2017 aumentó aproximadamente un 20% por encima de lo que subieron los salarios.

El Congreso nacional se apresta a sancionar una ley para abordar el tema. En términos simplificados el proyecto prevé crear un nuevo impuesto sobre la actividad financiera a los fines de subsidiar a los deudores hipotecarios UVA. Por un lado, cuando la inflación supere a los salarios, se establece que la cuota se incrementará siguiendo a los salarios. Por el otro, si la cuota supera el 30% de los ingresos del deudor, se extenderá el plazo hasta un 25% del plazo original de manera de reducir el monto de la cuota. En ambos casos se compensará al banco que otorgó el crédito con el producido del nuevo impuesto.

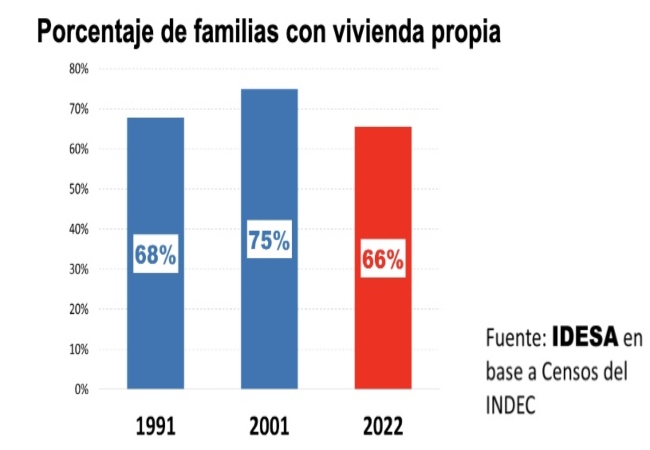

La pregunta que cabe hacerse es qué impacto tienen este tipo de medidas de cara al crónico y severo déficit de viviendas que sufre la Argentina. Para ello sirve apelar a los datos de los últimos tres censos de población. Según esta fuente se observa que:

- En 1991 el 68% de las viviendas eran habitadas por sus propietarios.

- En el 2001 el 75% de las viviendas eran habitadas por sus propietarios.

- En el 2022 el 66% de las viviendas es habitada por sus propietarios.

Estos datos muestran que entre 1991 y el 2001, cuando la Argentina transitó un periodo de estabilidad de precios que permitió expandir los créditos hipotecarios, el porcentaje de familias que accedió a la vivienda propia aumentó significativamente. A partir del 2002, con el cambio de régimen monetario, la ruptura de las cláusulas de los contratos hipotecarios y el retorno a la alta inflación, el crédito a largo plazo nuevamente tendió a desaparecer. Sin préstamos hipotecarios, para la mayoría de las familias es imposible la compra de una vivienda. Por eso, el último censo delata un gran retroceso social al señalar que actualmente el porcentaje de familias propietarias es menor que hace 30 años.

En un contexto de inflación crónica la única manera de generar condiciones para que existan créditos a largo plazo es que se contemple la indexación de las cuotas. Cambiar con una ley los términos de los contratos privados resulta políticamente atractivo para congraciarse con los actuales deudores. Pero perjudica a los que no tienen vivienda ya que con este tipo de medidas tendrán menos posibilidades de acceder a un crédito hipotecario. El impuesto para compensar a los bancos por el cambio en las condiciones de los préstamos que se apresta a aprobar el Congreso aumentará las muy altas imposiciones sobre el sector financiero. El resultado será menos créditos a mayores costos. La lógica subyacente es favorecer a un grupo pequeño, que tiene un reclamo bien organizado, a costa de perjudicar al conjunto de la sociedad.

En otros países la estabilidad y el respecto a los contratos permite a las familias acceder a la vivienda propia con préstamos hipotecarios que se extienden por varias décadas. Esto hace que las cuotas sean similares al costo de un alquiler. Es un círculo virtuoso donde los alquileres bajan porque compiten con una amplia oferta de créditos hipotecarios de largo plazo. En la Argentina, en cambio, se rompen las condiciones para que haya créditos hipotecarios y, con la Ley de Alquileres, se rompen las condiciones para que haya más viviendas para alquilar. El resultado es doblemente perjudicial. Hay menos familias que pueden acceder a una vivienda propia y menos oferta de viviendas para alquilar.

Como ocurre en otras áreas de políticas públicas, en materia de vivienda tampoco hay “grieta”. Por el contrario, prevalece un sólido consenso alrededor de ideas equivocadas. Es muy ilustrativo que este proyecto de ley, que ahora está en el Senado, fue promovido y aprobado tanto por legisladores del Frente de Todos como de Juntos por el Cambio. Esto alerta de que el primer paso para salir de la decadencia es hacer explícito y cuestionar estos consensos equivocados para implementar mejores políticas públicas.

Fuente: IDESA.org