La Cámara de Diputados dio media sanción a un proyecto de ley que introduce una nueva modificación al impuesto a las ganancias, con vigencia el año próximo. Sus lineamientos profundizan los cambios que el gobierno impuso para el corriente año. El principal impacto es que reduce sensiblemente la cantidad de asalariados y jubilados alcanzados por el impuesto. En la práctica, implica que el tributo se aplicará sólo al trabajo autónomo y a otras fuentes de ingresos y prácticamente desaparece para asalariados y jubilados.

El proyecto fue gestado e impulsado por el gobierno en el marco de la campaña electoral y en un contexto macroeconómico de extrema fragilidad como lo demuestra la muy alta y creciente tasa de inflación. Aun así, en el ámbito del Congreso hubo amplios y heterogéneos apoyos. A los legisladores del oficialismo se sumaron algunos miembros de la principal alianza de la oposición, partidos provinciales, el partido libertario y los partidos de izquierda. Bajo el argumento de que el “salario no es ganancia” se consideró justo eliminarlo, aun cuando esto implique exacerbar la altísima inflación por la mayor emisión monetaria que generará la baja del impuesto al desfinanciar el Estado.

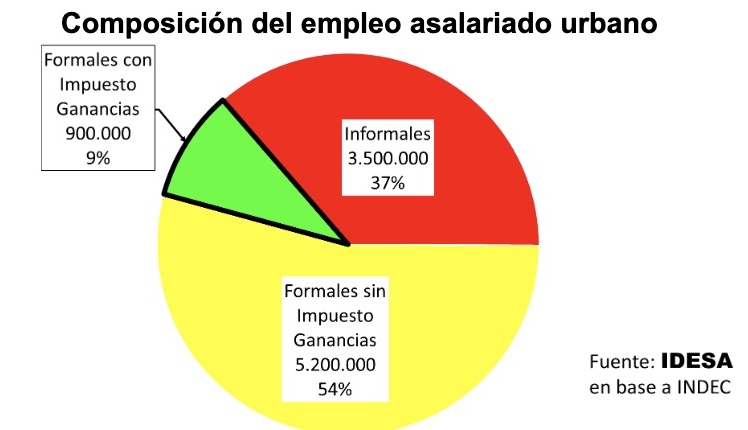

La pregunta que cabe hacerse es a quiénes beneficia este cambio. Según el INDEC para el 2° trimestre del 2023, hay unas 9,6 millones de asalariados urbanos distribuidos de la siguiente manera:

- El 37% no paga ningún impuesto al trabajo porque son asalariados informales.

- El 54% paga cargas sociales porque es contratado en la formalidad, pero no es alcanzado por ganancias por tener ingresos inferiores al mínimo no imponible.

- El 9% paga cargas sociales y pagaba impuesto a las ganancias porque sus ingresos superaban el mínimo no imponible.

Estos datos muestran que los asalariados alcanzados por el impuesto a las ganancias ya constituían, antes del cambio, una pequeña elite dentro del mercado de trabajo. Más de un tercio de los asalariados trabaja en la informalidad cobrando en la mayoría de los casos remuneraciones inferiores a la línea de pobreza. Más de la mitad de los asalariados es formal pero cobra salarios bajos en parte porque casi la mitad del costo laboral se destina a cargas sociales (una imposición no progresiva). En este sentido, las evidencias son claras en que aplicar una baja de la carga tributaria para el 10% restante de los asalariados, que son los de mayores ingresos, resulta extremadamente regresivo.

Todos los trabajadores sufren la baja calidad de los servicios públicos. Esto aumenta el rechazo a la alta presión tributaria en el grupo que paga ganancias. A diferencia de lo que ocurre en otros países, pagar altos impuestos en la Argentina no evita tener que destinar parte del salario a pagar una prepaga (que encima aplica coaseguros), escuela privada, seguridad privada, usar transporte privado, etc. Claramente, hay que mejorar la calidad de los servicios públicos, pero no bajar impuestos al 10% de los asalariados de más altos ingresos a costa de aumentar la inflación haciéndole la vida más difícil al 90% restante.

La consigna “el salario no es ganancia” es falaz. Aplicar impuestos sobre los ingresos personales con alícuotas crecientes es una buena herramienta del Estado para financiarse y mejorar la distribución del ingreso. Para avanzar en esta dirección hay que unificar todos los gravámenes sobre los ingresos personales. Esto implica unificar los aportes personales a la seguridad social de los asalariados, la cuota del Monotributo de los independientes de bajos ingresos, el aporte previsional de los autónomos y el impuesto a las ganancias de las personas. Este impuesto debe ser de régimen único aplicable a todos los ciudadanos por igual, sin excepciones, ni prerrogativas. Debe tener un mínimo no imponible igual para todos de forma tal que hasta personas de muy bajos ingresos estén alcanzados, pero pagando cero. A partir del mínimo no imponible, se debe empezar a pagar alícuotas bajas en los primeros tramos y más altas luego, para que el impuesto sea progresivo.

En el Congreso nuevamente quedó demostrado que el principal problema en la Argentina no es la “grieta” sino los apoyos mayoritarios –sin distinción partidaria– a las malas políticas. La principal consecuencia es que el ordenamiento integral del sistema tributario sigue pendiente. Es muy evidente que para abordarlo se necesita de gestores de la política pública mucho más profesionales, mejor preparados y menos demagogos.

Fuente: IDESA.org