La propuesta de la 'ley ómnibus' presentada por el presidente contempla modificaciones en el sistema tributario. En particular, se busca eximir a los pequeños contribuyentes de las retenciones bancarias.

La teoría económica destaca la importancia de diseñar sistemas fiscales que no distorsionen las decisiones económicas de las personas, especialmente en lo que respecta al trabajo, la inversión y la producción. Para evitar interferencias en el proceso productivo, se sugiere que los impuestos se apliquen de manera estratégica. En este contexto, los países desarrollados con sistemas productivos altamente eficientes tienden a favorecer impuestos como el valor agregado, aplicado proporcionalmente al final de cada eslabón de la cadena productiva. Este impuesto se ejecuta en su totalidad solo con la venta final del producto.

Además del impuesto al valor agregado, otros gravámenes recomendados en estos países incluyen el impuesto a los ingresos personales y el impuesto sobre la propiedad o la riqueza. Estos impuestos se centran en capturar una parte justa de los ingresos y activos, contribuyendo así al financiamiento de los servicios públicos y reduciendo las distorsiones en las decisiones económicas. Este enfoque busca equilibrar la necesidad de recaudar fondos para el gobierno con el objetivo de mantener un entorno propicio para la eficiencia económica y el crecimiento sostenible.

Los impuestos en Argentina.

En Argentina, la situación es diferente. Una sola transacción comercial puede estar sujeta a múltiples impuestos a nivel nacional, provincial y municipal. Tomando el caso de una venta de bien, se pueden llegar a acumular tres impuestos:

- Impuesto al Valor Agregado (IVA) a nivel nacional: Gravando las ventas a nivel nacional, este impuesto se aplica al valor agregado en cada etapa de la cadena de producción y distribución.

- Impuesto a los Ingresos Brutos a nivel provincial: Las provincias imponen el impuesto a los Ingresos Brutos sobre las ventas y otras actividades económicas. Este impuesto es aplicado en el ámbito provincial y puede variar según la jurisdicción.

- Tasas de Comercio e Industria a nivel municipal: Los municipios también pueden gravar las ventas a través de tasas de comercio e industria. Estas tasas son específicas de cada municipio y se suman a la carga impositiva total.

Esta superposición de impuestos puede generar una carga administrativa y financiera significativa para los negocios, y la complejidad del sistema impositivo puede afectar la eficiencia y competitividad del sector comercial.

A su vez, una práctica perversa que se ha generalizado es la aplicación de deducciones en carácter de pago a cuenta del impuesto de Ingresos Brutos ante un pago con depósito bancario, o cuando vende con tarjeta de crédito, débito o billetera virtual.

Aplicar deducciones en carácter de pago a cuenta del impuesto de Ingresos Brutos ante transacciones, añade una capa adicional de complejidad al sistema tributario argentino. Esta práctica tiene diversas implicancias y efectos:

- Impacto en la liquidez: Para los comerciantes, esta retención adicional puede afectar la liquidez, ya que se reduce el monto disponible inmediatamente después de la transacción. Esto tiene un impacto significativo, especialmente para pequeñas y medianas empresas.

- Carga administrativa: La administración y el seguimiento de estas deducciones a cuenta resultan en una carga administrativa adicional para los negocios. La necesidad de realizar un seguimiento detallado de cada transacción y la aplicación de deducciones correspondientes aumenta la complejidad contable.

- Inequidad y falta de claridad: Dependiendo de cómo se apliquen estas deducciones, podría generar inequidades entre diferentes tipos de negocios y complicar la comprensión clara por parte de los contribuyentes sobre cuánto realmente están pagando en impuestos.

La dificultad radica en que, al realizar un solo pago, se aplican dos retenciones de Ingresos Brutos. La primera ocurre cuando el comerciante procesa la tarjeta de crédito, utilizando el sistema de retención conocido como SIRTAC. La segunda retención se ejecuta cuando el banco acredita el pago realizado con tarjeta de crédito, a través del sistema llamado SIRCREB. La duplicación de retenciones implica que el comerciante sufre un doble impacto financiero por una misma transacción, lo que puede afectar negativamente la rentabilidad y la liquidez del negocio, así como también, la necesidad de gestionar y dar seguimiento a dos retenciones distintas para una única transacción aumenta la carga administrativa. Esto puede generar complicaciones contables y requerir un esfuerzo adicional en términos de recursos y tiempo.

Además, es posible que cualquier provincia ordene a los bancos retener impuestos a comerciantes que nunca han realizado operaciones comerciales en esa provincia. Esto puede llevar a situaciones en las cuales un comerciante experimente una retención por Ingresos Brutos de una provincia en la que nunca ha vendido, simplemente porque un cliente suyo está registrado en Ingresos Brutos de dicha provincia.

Fuente: IDESA en base Ministerio de Economía

De este modo, el procesamiento de una venta mediante tarjeta de débito implica un costo adicional debido a la retención bancaria (SIRCREB), mientras que con tarjeta de crédito el costo adicional es aún más significativo, dado el retraso en el pago y la doble retención (SIRTEC y SIRCREB). Es por esta razón que los comerciantes muestran su descontento cuando se les descuenta de una tarjeta de débito, y reaccionan de manera más notable, incluso con gestos de sorpresa o molestia, cuando se les descuenta de una tarjeta de crédito.

Este escenario resulta en un aumento de la carga administrativa, especialmente para aquellos contribuyentes designados como agentes de retención. No solo deben realizar los trámites para el pago de sus impuestos, sino que también tienen la responsabilidad de colaborar con el Estado en la recaudación.

Adicionalmente, surgen costos financieros suplementarios, como en el caso de los contribuyentes que realizan ventas a plazo pero se ven obligados por el fisco a pagar por adelantado las deducciones. Este tipo de medidas tiende a incentivar el uso de efectivo y fomentar la evasión fiscal.

Esta práctica cuestionable por parte del Estado nacional, y especialmente de los Estados provinciales, que abusan del sistema bancario, de las tarjetas de débito y crédito, así como de las billeteras virtuales al utilizarlos como instrumentos para recaudar impuestos de manera adelantada, está llevando a los comercios a especializarse en el cobro en efectivo o mediante ‘transferencias’ desde billeteras virtuales, las cuales quedan exentas de retenciones impositivas al no ser consideradas un medio de pago.

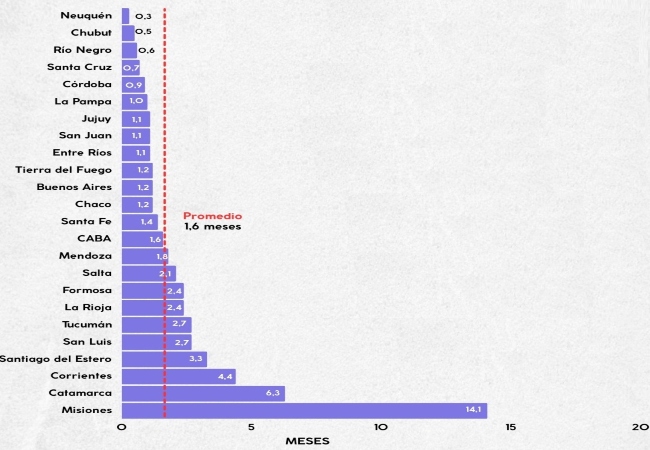

Meses cobrados por adelantado

Por provincia

Fuente: IDESA en base a datos oficiales

Los cambios impositivos que busca la “Ley Ómnibus”.

El proyecto de ley omnibus propuesto por el presidente Milei aborda una agenda ambiciosa de transformaciones. Una de las medidas contempladas en este proyecto es la exención de retenciones bancarias para los pequeños contribuyentes.

Para definir su alcance, el proyecto legislativo establece que las entidades financieras y otros procesadores de medios electrónicos de pago solo podrán efectuar retenciones impositivas si los montos procesados superan una facturación mensual equivalente a 10,000 unidades de valor adquisitivo (UVA). Según el último valor del índice UVA publicado por el Banco Central, esta medida afectaría únicamente a aquellos comercios con una facturación mensual inferior a 4.7 millones de pesos, aproximadamente 56 millones de pesos anuales. Teniendo en cuenta los límites del monotributo y del Certificado MiPyme, se podría concluir que esta política solo impactaría en monotributistas y algunas microempresas.

Además, un aspecto pendiente de reglamentación es el método para determinar si a un contribuyente le corresponde o no la retención, considerando que hacerlo a través de una declaración jurada adicional solo agregaría más burocracia al sistema.

Aunque la medida busca simplificar el sistema tributario, su enfoque es parcial. Por un lado, beneficia a un grupo reducido de contribuyentes, dejando intacto el complicado esquema de retenciones bancarias para el resto. Por otro lado, debido a que las provincias dependen significativamente de las retenciones bancarias para recaudar Ingresos Brutos, es probable que encuentren resistencia a la implementación de esta medida. Cerca de 1 de cada 3 pesos recaudados en ingresos brutos por las finanzas públicas provinciales proviene de retenciones sobre movimientos bancarios, tarjetas y billeteras virtuales. Además, existe la posibilidad de que las provincias busquen amparo judicial, y la justicia podría respaldar sus reclamos. Según el arreglo constitucional argentino, las provincias son fuentes originarias de los impuestos, lo que lleva a la interpretación de que una norma nacional no puede limitar la administración de impuestos provinciales.

Un sistema tributario más transparente y eficiente, que genere menos distorsiones.

Con el objetivo de simplificar el complejo entramado del sistema tributario y evitar descontento en las provincias, se propone la eliminación total de las retenciones de impuestos, sin hacer distinciones según el tamaño del contribuyente, tal como plantea el actual proyecto de ley. Este enfoque brindaría un alivio inmediato tanto en términos administrativos como financieros para todos los contribuyentes.

Además, es esencial que la AFIP, en colaboración con las provincias, establezca convenios que permitan a este organismo recaudar el IVA junto con el impuesto a los Ingresos Brutos. Esta medida no solo simplificaría el cumplimiento tributario, sino que también aumentaría considerablemente los niveles de cumplimiento.

La promoción del uso de dinero digital resulta fundamental para registrar todas las transacciones, ampliando así la base imponible tanto del IVA como de los Ingresos Brutos. Este enfoque constituiría una herramienta poderosa para combatir la evasión fiscal y mejorar la eficiencia de la administración tributaria, siempre y cuando el dinero digital no esté sujeto a impuestos, al igual que las extracciones de dinero en efectivo.

Con estas modificaciones propuestas en el proyecto de ley, se podría avanzar hacia la construcción de un sistema tributario más comprensivo con los ciudadanos y con menores niveles de evasión, sin imponer restricciones financieras a las provincias. Argentina podría, de este modo, dejar atrás prácticas anticuadas y avanzar hacia la modernidad en términos de sistemas de pagos.

Fuente: LP CONSULTING