La larga historia de altos y persistentes déficits fiscales financiados con emisión explican el rechazo al peso que tiene la gente. Este rechazo es el que hace que la emisión monetaria sea inflacionaria. En este marco, pretender que la inflación baje cuando se reedita el dólar-soja –que aumenta la emisión– es muy contradictorio.

La emisión monetaria genera inflación cuando la gente no la acepta. Si el Banco Central emitiera pesos y los ciudadanos los conservaran, esta emisión no generaría inflación. Pero con el antecedente de más de medio siglo de sistemáticos déficits fiscales y fuerte tendencia a financiarlo con emisión monetaria, naturalmente se tiende a rechazar los pesos. El rápido desprendimiento de los pesos genera presión sobre los precios.

Una de las maneras de paliar los impactos inflacionarios de la emisión excesiva es induciendo a que los bancos usen el dinero que captan por los depósitos a suscribir títulos de deuda del Banco Central (Leliq). Esto le permite al Banco Central sacar de circulación la emisión excedente atenuando su impacto inflacionario. El dinero sigue siendo de la gente, pero los bancos en lugar de usarlo para prestárselo a las familias o las empresas se lo prestan al Banco Central. Esto retroalimenta la emisión monetaria porque el Banco Central emite pesos para pagar intereses a los bancos por las Leliq.

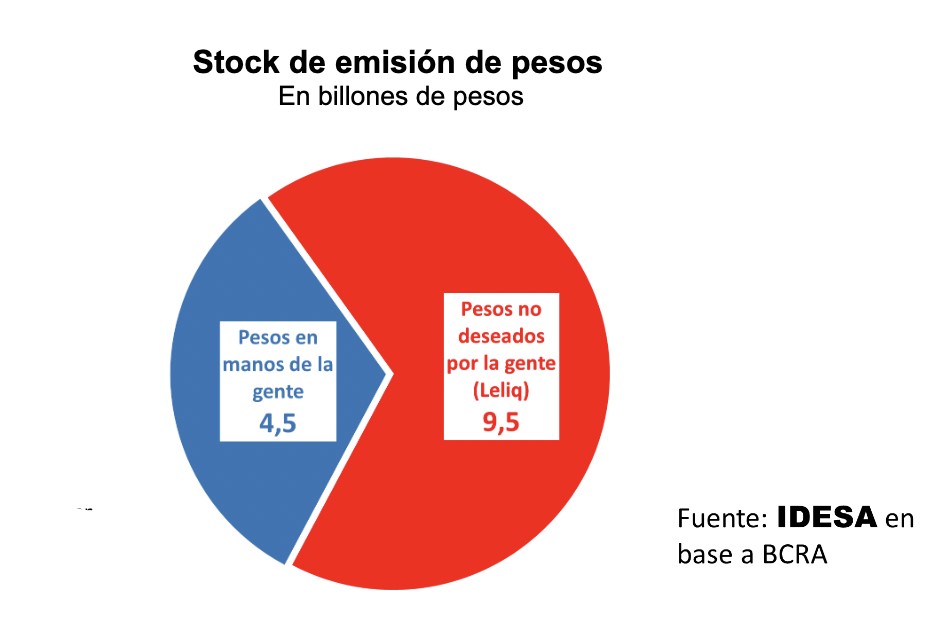

Para dimensionar el rechazo a conservar los pesos resulta pertinente comparar del total de pesos emitidos cuántos están en circulación y cuántos fueron rescatados por el Banco Central a través de las Leliq. Según datos del Banco Central se observa que:

- El total de pesos emitidos por el Banco Central asciende a $14 billones.

- Circulando en manos de la población hay sólo $4,5 billones.

- Los restantes $9,5 billones fueron sacados de circulación por el Banco Central a través de las Leliq.

Estos datos muestran que sólo 1 de cada 3 pesos emitidos está en manos de la gente, mientras que los restantes 2 pesos tuvieron que ser rescatados por el Banco Central con Leliq. El año pasado la distribución de los pesos emitidos, entre los que estaban en circulación y los rescatados por el Banco Central, era aproximadamente por mitades. Es decir, que el rechazo de los pesos, además de alto, es creciente. El panorama se agrava porque los excesos de emisión no solo son función del déficit fiscal que no se logra financiar con deuda sino también de los crecientes intereses que devengan las Leliq.

En este contexto el gobierno instrumentó una nueva versión del dólar-soja. El objetivo es evitar las presiones inflacionarias que generaría una eventual devaluación del dólar oficial. Con el dólar-soja el Estado compra dólares a $230 y los vende a los importadores a $170. Esto obliga a emitir $60 por cada dólar que liquidan los exportadores. Como esta emisión es rechazada, el Banco Central la tiene que absorber con Leliq. En la primera versión del dólar-soja, instrumentada durante setiembre, la cantidad de pesos en poder de la población se mantuvo constante en aproximadamente $4 billones mientras que las Leliq subieron de $7 a $8,5 billones. Es decir, todos los pesos emitidos por las pérdidas que generó el dólar-soja fueron rechazados y tuvieron que ser absorbidos con Leliq.

Es muy inconsistente pretender reducir la inflación mientras se sigue acumulando emisión monetaria no deseada. Las Leliq devengan un interés superior al 100% anual. Esto obliga a una emisión adicional que le pone un piso muy alto a la inflación. Por eso, aun suponiendo que se cumpla con las metas del FMI en materia de déficit fiscal, la inflación se mantendrá alta por la emisión monetaria que generan los intereses de las Leliq y las pérdidas que generan los dólares diferenciales.

El gobierno apela a acuerdos de precios, tipos de cambios diferenciales, profundizar el cepo para administrar la escasez de reservas y multiplicar las Leliq para absorber los excesos de emisión. El resultado será más inflación y recesión. Para revertir esta decadencia se necesita un cambio de enfoque que tome como eje central un ordenamiento integral del Estado. Con una estrategia de transformación del Estado ambiciosa y creíble se puede recuperar la solvencia financiera y la capacidad de gerenciamiento público. Además, dejará de ser necesario que el Banco Central siga endeudándose con Leliq porque aumentaría la predisposición de la gente a conservar los pesos en su poder.

Fuente: IDESA.org