En marzo, el IPC fue de casi la mitad en comparación con el primer mes del año, pero saltan alarmas con respecto a la factibilidad de sostener el ajuste, tanto del lado de los ingresos como de los gastos, entonces ¿es realmente posible extender la tendencia que se vino registrando los últimos tres meses?

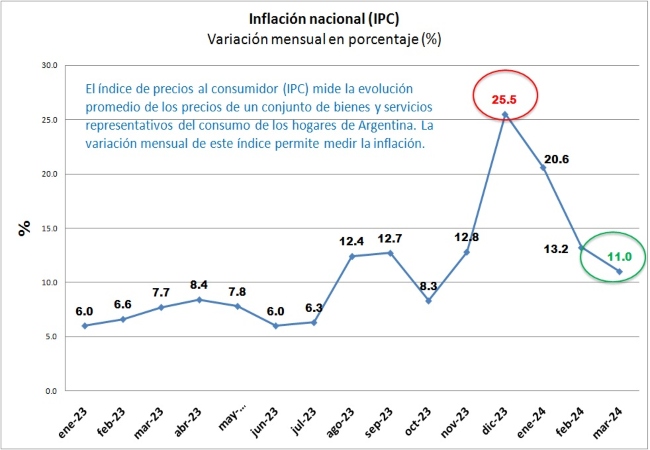

La ralentización de la inflación es indudablemente un indicio positivo para la economía. Se evidencia una notable reducción en contraste con la preocupante tasa del 25% registrada en diciembre del año pasado. De acuerdo con los últimos datos publicados por el Indec, la variación mensual del índice general se sitúa en el 11% en marzo de 2024.

Fuente: LP CONSULTING en base a datos de INDEC

Gran parte del éxito del plan del Gobierno se explica por el frente fiscal. En el primer trimestre de 2024, se acumula un superávit fiscal de $ 3,9 billones y un superávit financiero de $1,1 billón, alcanzado a través de un ajuste significativo en el gasto, llevándolo a niveles mínimos de ejecución. Con este resultado, la meta modificada por el FMI, que exigía un superávit de $962.000 millones para el primer trimestre del año fue sobre-cumplida.

Más allá de cuán positivos parecen los números fiscales, saltan alarmas con respecto a la sostenibilidad del ajuste, tanto del lado de los ingresos como por el lado de los gastos.

Alarmas del lado de los ingresos y de los gastos

Es crucial diferenciar entre dos conjuntos de tributos con comportamientos claramente distintos. En primer lugar, se encuentran aquellos vinculados al comercio exterior, los cuales experimentaron un notable crecimiento real. Las retenciones aumentaron un 74%, mientras que el “resto tributario”, incluyendo el impuesto PAIS, creció un 105%. Estos incrementos se explican principalmente por la abrupta depreciación de la moneda, junto con dos factores adicionales: en primer lugar, la base de comparación (2023) es relativamente baja en retenciones debido a los efectos de la sequía; en segundo lugar, la ampliación y aumento en la alícuota del impuesto PAIS, que creció un 326% según los datos de recaudación de la Secretaría de Hacienda. Es relevante señalar que este es el primer mes del año en el que los ingresos por Derechos de Importación muestran una reducción en términos reales, de un 28%, explicada principalmente por el impacto del parate de la actividad económica, que según el último dato disponible registró una caída del 3,2% interanual (INDEC).

Un segundo grupo abarca los tributos asociados a la actividad económica local, entre los cuales destaca la significativa reducción del Impuesto al Valor Agregado (IVA), con una caída del 15,3%. A diferencia de meses anteriores, el IVA aduanero no pudo compensar la pérdida del IVA interior.

En la misma línea, el impuesto a los débitos y créditos presentó una reducción del 13% en términos reales. Por su parte, los aportes y contribuciones a la seguridad social registraron una baja del 20%, afectados por la pérdida del poder adquisitivo de los salarios.

La mayor recaudación de los derechos de exportación se relaciona con eventos circunstanciales, como el aumento del saldo exportable debido a la subida del tipo de cambio oficial. Por otro lado, en lo que respecta al impuesto PAIS, se observa un incremento en la base imponible al incluir nuevas importaciones, así como todas las operaciones de bonos y títulos suscritos por los importadores con el Bopreal. Estas medidas gravan importaciones productivas que son fundamentales para que la industria pueda mejorar su competitividad y productividad.

Además, debido a la recesión económica, la recaudación impositiva disminuyó un 8,6 % en términos reales en comparación con el mismo mes del año pasado. Esta reducción pasa desapercibida por el aplazamiento de compromisos que tiene el Estado nacional, como las deudas previsionales con las provincias o la deuda que Cammesa tiene con las generadoras y distribuidoras, las cuales eventualmente deberán ser saldadas.

Durante marzo, los gastos totales del Sector Público Nacional (SPN) ascendieron a $5,5 billones, marcando un incremento nominal de tan sólo 177%. Sin embargo, este aumento nominal se tradujo en una disminución real de 28,6% una vez descontada la inflación.

Se hace notar que los principales recortes se centran en los subsidios económicos, especialmente en el sector energético (con una reducción del 74% interanual en términos reales), las transferencias a las provincias (con una caída del 94% interanual en términos reales) y a las universidades (con una disminución del 40% interanual en términos reales). También se ha reducido significativamente el gasto en capital (con una disminución del 84% interanual en términos reales) y se ha implementado un ajuste considerable sobre jubilaciones y pensiones (con una reducción del 30% interanual en términos reales).

La disminución en los gastos de capital, junto con las reducciones en las transferencias a las universidades, refleja una disminución en la inversión pública, lo que implica un ajuste a expensas de la capacidad productiva del país.

Además, se observa que algunos de los recortes implementados generarán repercusiones en el futuro, manifestándose en forma de juicios previsionales o laborales debido a la reducción de haberes y del salario real.

¿Qué alternativa existe?

Se han realizado numerosos intentos, llevados a cabo por diferentes gobiernos, para implementar ajustes tradicionales bajo diversas modalidades. Sin embargo, acciones como posponer pagos, limitar el mantenimiento de infraestructuras como las rutas, o manipular la movilidad previsional, suelen generar un gasto futuro mayor al ahorro inicialmente logrado. Esto se refleja en juicios previsionales con intereses retroactivos y honorarios, así como en la necesidad de inversiones adicionales en infraestructura más adelante.

El ajuste fiscal tradicional no soluciona los problemas fundamentales de un Estado que sufre de irracionalidades, superposiciones y malas prácticas, lo que lo hace estructural y crónicamente deficitario. Perder tiempo ajustando en lugar de abordar los problemas de organización del Estado inevitablemente conducirá al fracaso.

Para lograr y mantener un equilibrio fiscal, es necesario abordar una reorganización integral que incluya la simplificación y unificación tributaria, la eliminación de la coparticipación para que cada provincia y municipio recauden de acuerdo al principio de correspondencia fiscal, y una reestructuración funcional para eliminar la superposición de funciones entre los tres niveles de gobierno.

Fuente: LP CONSULTING