Al comienzo de año las expectativas en las concesionarias eran positivas. Pero a medida que transcurría el año, se fueron desinflando. No hubo caída de ventas sino que no despegaron como se esperaba. Las razones son el crédito cada vez más escaso

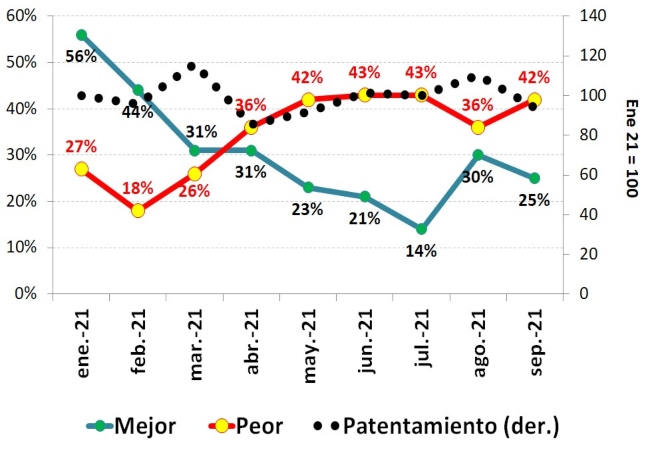

Va cerrando el año y el balance en lo que es venta de autos nuevos deja un sabor amargo. Un estudio de expectativas a las concesionarias señala que a comienzos de año las expectativas eran promisorias. Un 56% estaba vendiendo más autos que lo que esperaba y sólo un 27% vendía menos. Era natural que así fuera luego de un año para el olvido con el confinamiento.

Sin embargo, en el resto de los meses de 2021 las ventas se mantuvieron constantes y las expectativas se fueron frustrando. Los que vendían más de lo que esperaban bajaron consistentemente hasta llegar a 25% en setiembre y los que vendían menos de lo que esperaban subió sostenidamente hasta 42%. Es llamativo como en agosto hay un leve repunte de ventas y suben las expectativas positivas y bajan las negativas. Pero en setiembre se desinfla.

El mes pasado: ¿Cómo le fue a su negocio respecto a sus expectativas?

Ventas

Fuente: LP CONSULTING en base a ACARA

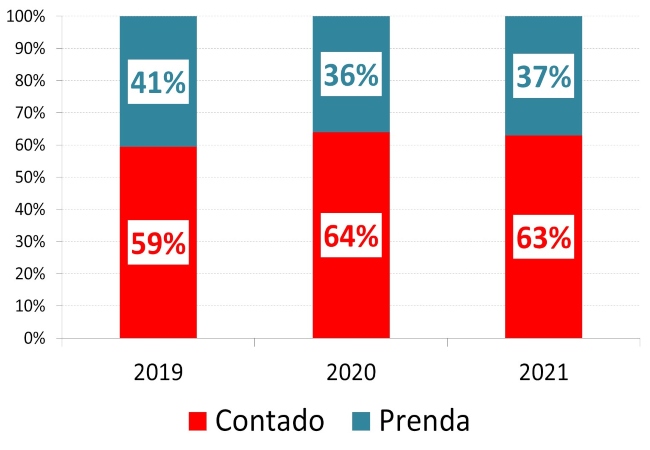

La ventas de autos nuevos no despega por la crisis de estancamiento, inflación y, además, incertidumbre de los consumidores respecto a cómo sigue la situación. Pero hay un dato muy ilustrativo de por qué las ventas se mantienen estancadas. Este indicador es la forma de pago en la compra de vehículos nuevos.

Forma de pago en la compra de vehículos nuevos

Fuente: LP CONSULTING en base a ACARA

Ya en el 2019, que fue un año complicado, menos de la mitad de los autos se vendían con crédito prendario. La falta de crédito se agravó durante la pandemia y este año no se recuperó. Actualmente, sólo el 37% de las compras de autos nuevos son con crédito prendario.

De estos créditos, un 54% lo dan las terminales con sus planes de ahorro, un 28% las financieras, un 15% los bancos y el 3% restante mutuales, cooperativas y otros. Es decir que dentro del acotado crédito la mitad los dan las propias fábricas de autos.

Esto es propio de una economía altamente inflacionaria: el crédito desaparece o se vuelve muy oneroso e incierto para el consumidor por lo que tienden a ser remisos a entrar. Así las cosas, sólo pueden comprar autos nuevos aquellos que tienen, o pueden conseguir por alguna vía de crédito no prendaria, la totalidad de la plata para pagar el vehículo. Además, hasta aquellos que tienen dólares “bajo el colchón” piensan dos veces, en un clima de alta incertidumbre económica, la idea de gastarse los ahorros en un bien cuyo consumo puede esperar. Esto acota el mercado de autos nuevos a un grupo selecto de consumidores.

De aquí lo que se decía en la nota anterior que, con alta inflación, incertidumbre y brecha cambiaria creciente, los dólares “del colchón”, si salen para comprar un auto, tienden a irse al mercado de los usados porque es más conveniente en términos de precio relativo con los nuevos.

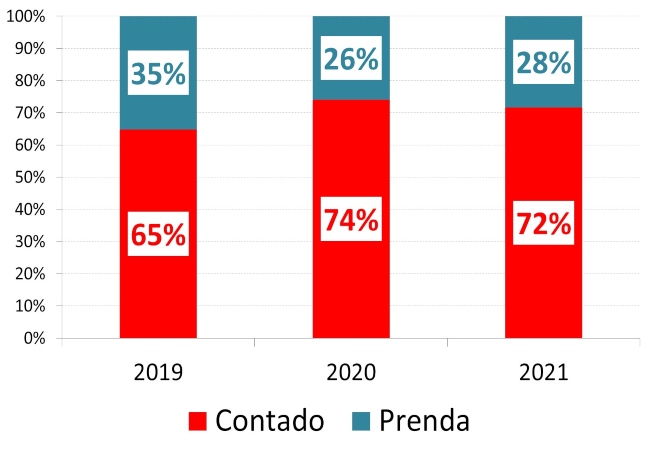

Otro indicador que muestra los límites que la falta de crédito le pone a la reactivación es la forma de pago que están teniendo los vehículos que son bienes de capital: buses y camiones nuevos. La proporción que se compra con prenda es todavía inferior que en el total de vehículos. En el 2019 el 35% se compraba con crédito prendario y en el 2021 el 28%. Estos datos muestran bien a las claras que, en Argentina, sólo puede invertir el que tiene capital, no el que tiene las ganas y la capacidad de emprender.

Forma de pago en la compra de buses y camiones nuevos

Fuente: LP CONSULTING en base a ACARA

El daño que hace la economía inflacionaria destruyendo el crédito es transversal a toda la economía. Pero el mercado de los autos es bastante pedagógico porque es donde más palpablemente se lo puede observar, ya que la mayoría de los argentinos hace un cálculo, en algún momento de su vida, para comprarse un auto. Porque lo piensa no sólo como bien de consumo sino también –o más bien– como una inversión. Cosa que sólo pasa en economías altamente inflacionarias.

Fuente: LP CONSULTING