La reversión del déficit fiscal que logró el gobierno es fuerte. Está basada en ingresos extraordinarios, licuación de transferencias monetarias a la población y recorte de obra pública.Sirvió para revertir los déficits, pero es insuficiente para mantener los superávits. Para esto último hacen falta reformas estructurales que están en el Pacto de Mayo

El Ministro de Economía, Luis Caputo, dijo que el tipo de cambio apreciado vino para quedarse. El tipo de cambio oficial está en el promedio de los últimos años, que fueron de tipo de cambio relativamente bajo, y el paralelo está en un nivel sorprendentemente bajo, en el entorno de $1.000 cuando este mismo valor, corregido por inflación, equivaldría a $2.000 en octubre 2023. La razón de que se mantenga es que, si se mantiene el superávit fiscal, la tasa de inflación debería tender a bajar a menos de 1% mensual dejando fuera la posibilidad de usar la devaluación como instrumento para elevar el tipo de cambio real convalidando la actual apreciación.

La pregunta que se impone, entonces, es si el superávit fiscal vino para quedarse. Para responderla, lo mejor es analizar la dinámica del superávit fiscal.

Primero es útil observar la magnitud de la reversión de los importantes déficits que había el año pasado a los superávits de este año.

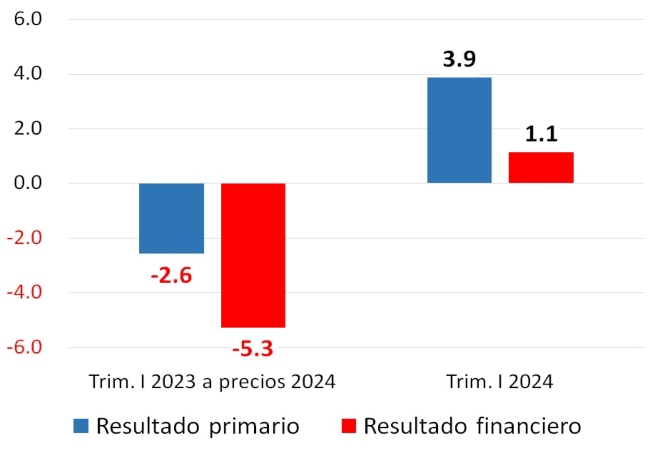

Resultado de las cuentas públicas nacionales

Billones de $ a precios de 1° trimestre 2024

Fuente: LP CONSULTING en base a Ministerio de Economía

El gráfico anterior muestra que la magnitud de la reversión del déficit fiscal ha sido grande. De $2,6 billones de déficit primario en el 1° trimestre del 2023 (medido a precios del 2024) se pasó a un superávit primario de $3,9 billones en el 1° trimestre del 2024. En el caso del déficit financiero (déficit primario menos pago de intereses de deuda) la reversión fue desde $5,3 billones a un superávit de $1,1 billones. La reversión ha sido muy fuerte. Por eso, el presidente de la Nación y el Ministro de Economía confían en que el superávit puede ser mantenido.

En un segundo paso sirve observar cuál ha sido la dinámica de los ingresos públicos. Esto se muestra en el gráfico a continuación.

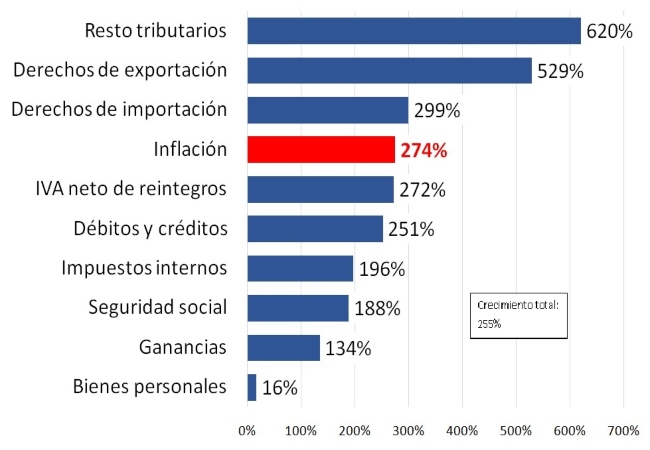

Evolución de los ingresos públicos

1° trimestre 2024 versus 1° trimestre 2023

Fuente: LP CONSULTING en base a Ministerio de Economía

El crecimiento total de los ingresos públicos fue de 255%, por debajo de la inflación, que fue de 274%. Sin embargo, lo que resulta bien interesante es la composición del crecimiento. En “Resto tributarios” está computado el aumento en el impuesto PAIS porque se comenzó a aplicar a las importaciones de bienes y servicios y el aumento en los derechos de exportación por la devaluación del tipo de cambio oficial ($350 a $800). Ambos crecieron muy por encima de la inflación.

La devaluación también permitió aumentar algo por encima de la inflación la recaudación por derechos de importación. Este tributo no subió tanto como los otros dos impuestos al comercio exterior porque la aplicación del impuesto PAIS a las importaciones más la devaluación desalentó muchas importaciones. De todas formas, como había muchas importaciones demoradas, esto se tradujo en un aumento igualmente importante de los derechos de importación. De esta forma, la recaudación por impuestos al comercio exterior subió muy por encima de la inflación siendo el motor del aumento en la recaudación tributaria.

Cuando se observa los impuestos a la actividad doméstica, IVA y Cheque crecen como la inflación pero Ganancias crece bien por debajo por la reducción del impuesto a partir de 2024 para los asalariados y jubilados. Esto tenderá a revertirse si sale el proyecto de ley ahora en el Congreso.

Como se observa, la fuerte recesión hizo no aumentar en términos reales los impuestos domésticos por lo que el Estado nacional apeló a la fuerte devaluación y el “impuestazo” PAIS para generar ingresos extraordinarios.

El tercer paso es observar cómo se comportó el gasto primario.

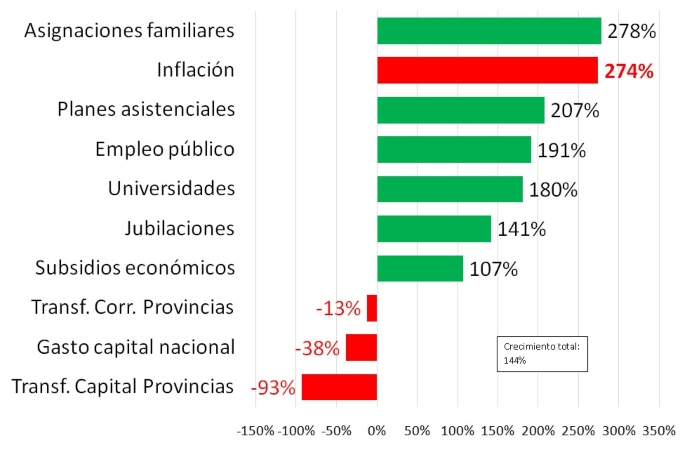

Evolución del gasto primario

1° trimestre 2024 versus 1° trimestre 2023

Fuente: LP CONSULTING en base a Ministerio de Economía

El crecimiento del gasto primario fue de 144% interanual, muy por debajo que los ingresos públicos que crecieron 255%. Esto es equivalente a decir que los ingresos públicos crecieron un 45% por encima de los gastos. Así se explica la tamaña reversión de los déficits primario y financiero.

El único ítem de gasto que creció como la inflación fueron las asignaciones familiares porque la Asignación Universal por Hijo (AUH) se duplicó en diciembre para paliar la crítica situación social. El gasto en planes asistenciales fue el segundo que más creció, a raíz de que se ajusta automáticamente con el Salario Mínimo Vital y Móvil y que en el curso del 2023 se expandieron los beneficios en el contexto de las elecciones.

Le siguen los salarios públicos y el ítem universidades que también aumentó por debajo de la inflación, aunque no fue el que menos aumentó. El gasto en jubilaciones creció menos que el de universidades. Siendo que el gasto en jubilaciones es 10 veces mayor que el de universidades, queda claro que la principal contribución a la caída del gasto en términos reales (o al superávit fiscal) la hicieron los jubilados. Habiendo pasado ahora a ajustar las jubilaciones con inflación pasada, esta licuación del gasto en jubilaciones se congela y las jubilaciones no se recuperarán más.

Hasta aquí, el gobierno aplicó “licuadora”. Gasto en salarios públicos y de universidades, jubilaciones y transferencias monetarias sociales que crecieron por debajo de la inflación.

A la “motosierra” la aplicó en los subsidios económicos donde retiró los subsidios a la energía y transporte en el AMBA (donde más se sintieron los tarifazos) y por eso son los que menos crecieron respecto a la inflación. En lo que son transferencias discrecionales a provincias tanto como para gasto corriente (por ejemplo, el Fondo de Incentivo Docente y otros) como de capital para obra pública provincial se redujeron en términos nominales, con inflación rampante. Y la obra pública nacional directamente se cortó.

Es sostenible el superávit fiscal

Desde el punto de vista de los ingresos públicos se apeló a entradas extraordinarias que son contrarias a los objetivos de estabilidad de precios (no devaluación fuerte del tipo de cambio oficial) y de los principios liberales (derechos de exportación, derechos de importación e impuesto PAIS). Por lo tanto, este aumento de ingresos no es sostenible a mediano plazo.

Desde el punto de vista del gasto primario, las jubilaciones –principal componente del gasto– ya están licuadas y allí quedarán. Lo que es urgente es avanzar con la idea del gobierno de implementar contratos privados para el desarrollo de obra pública nacional, caso contrario el crecimiento de la economía no vendrá sin inversión en infraestructura.

Por el lado de los fondos discrecionales a provincias, estos no deberían volver. Deberían formar parte de un paquete de medidas más estructurales que conformen la instrumentación de los puntos 4 (reforma tributaria), 5 (reforma de la coparticipación) y 6 (que las provincias exploten sus recursos naturales) del Pacto de Mayo.

Básicamente, hay que avanzar en una reforma tributaria donde se repartan los impuestos, no la recaudación impositiva. Esto es, los impuestos al comercio exterior, a la seguridad social y todo el impuesto a las ganancias que vaya a la Nación, y todo el IVA unificado con Ingresos Brutos y Tasa de Industria y Comercio municipales que vaya a las provincias. De esta forma, no hay más coparticipación entre la Nación y las provincias.

Luego que cada provincia con sus municipios se quede con lo que se recaude de la unificación del IVA, Ingresos Brutos y Tasas de Industria y Comercio en su territorio. O sea que tampoco hay más coparticipación entre provincias. Esto será un potente incentivo a las provincias y municipios a explotar sus recursos naturales porque los recursos fiscales que generen serán para ellos.

Sin coparticipación y con las provincias y municipios explotando sus propios recursos naturales, las transferencias discrecionales nacionales a las provincias desaparecen.

Conclusión

El gobierno está haciendo los deberes pero todavía no paso de grado. Es prematuro afirmar que la apreciación cambiaria vino para quedarse porque las bases del superávit son endebles.

En lo que sí tiene toda la razón el Ministro es que cuando venga la estabilidad de precios, el tipo de cambio va a tender a ser más apreciado que lo que muchos productores fabriles argentinos están acostumbrados. No se podrá apelar a las devaluaciones sin comprometer la estabilidad.

Fuente: LP CONSULTING