La coparticipación no es un reparto que decide el Estado nacional. Es el fruto de un acuerdo político entre el Estado nacional y cada una de las provincias. Acuerdo de mucho peso porque son las provincias las que tiene las competencias tributarias. Por el acuerdo, ellas delegan dichas competencias al Estado nacional para que recaude y distribuya.

Se ha producido una gran controversia con el tema de la coparticipación. Las provincias no gobernadas por el oficialismo denunciarán en la Corte Suprema al Estado nacional porque con la reducción por decreto del impuesto a las ganancias de los asalariados y jubilados correspondiente al 2023 redujo la masa coparticipable, por lo tanto, redujo lo que reciben las provincias por la vía de la coparticipación.

Por otro lado, las provincias del norte amenazan con que si gana Milei y les quita la coparticipación no podrán pagar los salarios de los empleados públicos.

No es la primera vez que se produce conflictos judiciales entre las provincias y el Estado Nacional por manipulaciones de la coparticipación y tampoco es novedad de que las provincias del norte no podrían pagar los salarios sin coparticipación.

De todas formas, igual conviene explicar de manera lo más simple posible qué es la coparticipación.

Lo primero que hay que aclarar es el tema de las competencias tributarias en Argentina. Para ello, hay que remontarse al periodo anterior a 1853, cuando la Argentina no era una república sino un proyecto de república que 14 provincias autónomas querían formar (entre estas estaba Santa Fe). Como no había república y las provincias eran autónomas, las provincias podían poner en su territorio los impuestos que querían.

Cuando se ponen de acuerdo en formar la República Argentina en 1862se establece que se crea un Estado Nacional y todas las provincias renuncian –en la Constitución Nacional–a fijar impuestos al comercio exterior para que estos impuesto sean la fuente de financiamiento del nuevo Estado Nacional creado por las 14 provincias.

Distribución de competencias tributarias en Argentina

Fuente: LP CONSULTING en base a Constitución Nacional

Luego se estableció en la Constitución que el Estado nacional también puede fijar impuestos indirectos (sobre bienes y servicios), pero sin que las provincias renuncien a su competencia originaria (originaria porque era de las provincias antes de que crearan el Estado nacional). Por esta razón se dice que los impuestos indirectos son competencias concurrente entre el Estado nacional y las provincias.

Luego, para los impuestos directos (sobre los ingresos y la riqueza), las provincias no renuncian a su competencia originariay le permiten al Estado nacional a fijar estos impuestos también, pero condicionado a que sea por motivos de defensa, seguridad o bien común y por tiempo determinado. O sea las provincias le limitan la delegación de competencias originarias al Estado nacional.

Entonces, para evitar que se produzca una anarquía de impuestos directos e indirectos entre el Estado Nacional y cada provincia se hace una acuerdo entre el Estado nacional y las provincias para construir un sistema tributario unificado que evite la doble imposición.

El acuerdo vigente se firmó en 1987 y comenzó a funcionar en 1988. Lleva por nombre “Régimen Transitorio de Distribución entre la Nación y las provincias”. Este acuerdo dice que habrá un único régimen de distribución (masa coparticipable), con tres criterios de distribución (primario: entre Nación y provincias; secundario: entre provincias; ATN: reservado para la Nación), con automaticidad en la distribución y, lo más importante, el compromiso de las provincias de no crear impuestos similares a los del acuerdo poniéndoles condiciones para el Impuesto a los Ingresos Brutos y a los sellos (que permanecen como provinciales).

Este último dato es importante porque se crea un sistema impositivo nacional con distribución de impuestos que fueron delegados por las provincias a la Nación. Como el acuerdo le garantiza automaticidad en la distribución de estos impuestos nacionales, le quita grados de libertad a las provincias para ejercer su competencia originaria de fijar sus propios impuestos.

Esto es bien importante. Porque deja en claro que la coparticipación no es una repartija de dinero desde la Nación a las provincias. Es un ordenamiento del sistema tributario para poner coto a las competencias originarias de las provincias a fin de evitar la doble imposición.

Entonces, la coparticipación genera muchos conflictos judiciales entre las provincias contra el Estado nacional porque los recursos que se coparticipan son de las provincias que se reparten en el marco de un acuerdo que el Estado nacional no puede modificar unilateralmente.

Y si algún día llegara a suceder que se deroga la ley que da el marco legal al acuerdo, no es que las provincias se quedan sin recursos, sino que recuperan sus potestades tributarias y van poder poner (y tener que cobrar) sus propios impuestos.

¿Es equitativa la distribución de este acuerdo (coparticipación)?

Es muy dudoso. Lo que pasó es que quién negoció este acuerdo fue Alfonsín en 1987 y como estaba en minoría frente a los gobernadores peronistas del norte, pero tenía la provincia de Buenos Aires, cedió parte de lo que le correspondía a Buenos Aires para dárselos a las provincias del norte a fin de poder lograr el acuerdo. Pero se dijo que el acuerdo sería un “Régimen Transitorio”, aplicable sólo en 1988 y 1989, o sea mientras él gobernaba, para ser rediscutido en 1990.

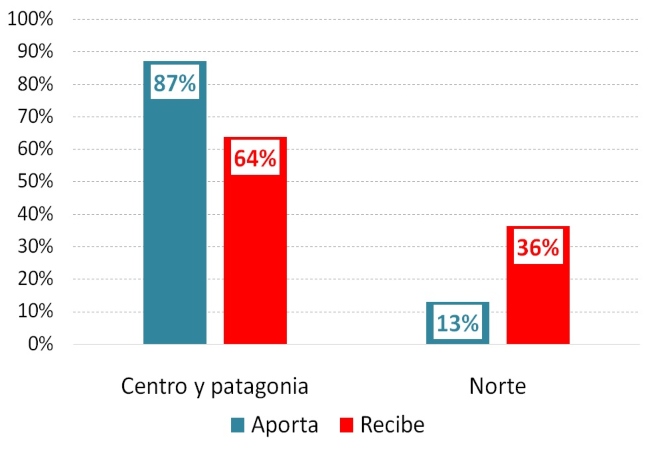

En 1990 estábamos en hiperinflación así que no se rediscutió. Lo que se empezó a hacer son “parches” que son los famosos “Pactos Fiscales”. Claro, pero quedó cristalizada la distribución sesgada a las provincias del norte que se pergeño en 1987. De aquí que las provincias del norte se llevan más plata de la que ponen.

Cuánto aporta y cuánto recibe de la coparticipación cada región

Fuente: LP CONSULTING en base a IDESA

Muchas veces se justifica esto por solidaridad. Pero la verdad es que, más que solidaridad, es un poderoso factor de empobrecimiento del país.

La razón es que la coparticipación detrae recursos a las provincias del centro y la Patagonia cercenando sus posibilidades de progreso y también cercena el progreso de las provincias del norte porque induce a sus dirigencias a las malas prácticas políticas. Esto es, básicamente, exceso de empleo público y otras prácticas clientelares con el fin de eternizarse en el poder.

Solo un dato. Las provincias del norte tienen 63 empleados públicos cada 1.000 habitantes cuando el resto de las provincias argentinas tiene 45 empleados públicos cada 1.000 habitante. Si no hubiera coparticipación y las provincias del norte tiene que pagar los salarios con el 13% del total de impuestos que ellas generan, seguro que no pueden pagar los salarios.

Fuente: LP CONSULTING