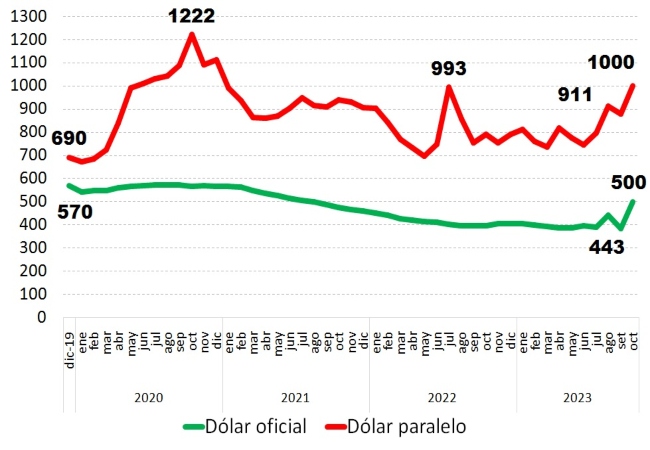

En la semana posterior a las PASO presentamos un gráfico con la evolución real del dólar oficial y el dólar paralelo para situar en contexto al entonces nuevo valor que tuvo el dólar oficial en $350. Ahora nos adelantamos y volvemos al mismo gráfico para tratar de entender qué puede pasar el lunes 23 de octubre después de las elecciones.

Aquí hay que señalar que desde el 14 de agosto, cuando se estableció en valor fijo del dólar en $350 (hasta el 11 de octubre), según última información publicada, el Banco Central compró USD 1.000 millones netos (compras menos ventas) de dólares, pero tuvo que gastar en compromisos con organismos internacionales públicos y privados USD 4.000 millones. Por lo que las reservas cayeron en USD 3.000 millones (esto es sin contabilizar la devolución de DEG que hizo el FMI el 23 de agosto).

Es muy difícil de sostener un tipo de cambio oficial fijo en $350 cuando el Banco Central enfrenta semejante presión de demanda de reservas (sea del mercado como de compromisos)con una inflación mensual de 2 dígitos. Por esta razón, lo que va a suceder después de las elecciones ni siquiera debería ser llamada devaluación. Es una correcciónabrupta del tipo de cambio oficial a la inflación la cual antes se hacía gradualmente de manera diaria.

Un punto de partida pueden ser los $ 500 del valor del dólar oficial que vaticinó el futuro Ministro de Economía en caso de que gane Juntos por el Cambio. Los tipos de cambio reales quedarían como se presenta a continuación.

Dólar oficial y dólar paralelo

A precios de octubre 2023

Fuente: LP CONSULTING en base a BCRA e INDEC

Un dólar oficial a $500 sería retrotraer el valor real a julio del 2021 y si aspirara a colocar el tipo de cambio al valor real que después de la PASO era de $350 el precio el lunes 23/11 debería ser unos $443. En suma, los cálculos dicen que el tipo de cambio oficial para corregirse y alinearse a la inflación puede tender a colocarse entre $450 y $500 después de las elecciones.

Esta franja de valores equivaldría al que el dólar oficial tuvo en la segunda mitad del 2021 cuando las reservas brutas eran de USD 42.000 millones promedio. Hoy son de USD 25.000 millones. Con lo cual tampoco es que sea una franja de valores sostenible por mucho tiempo.

¿Y el dólar paralelo?

Este depende mucho más del resultado electoral y las expectativos que dicho resultado genere en los agentes económicos. Aquí puede influir el hecho de que se activaría el uso de otro tramo del swap con China (más deuda con China) para intervenir en los dólares financieros oficiales (MEP y CCL) lo cual podría traer algo de calma al dólar libre.

Un escenario de calma podría ser que la brecha vuelva al 100%. En ese caso, el dólar paralelo se habría alejado de la zona de alarma que fue, por ejemplo, octubre del 2020 (cuando el dólar paralelo nominal tocó los $200 y eso produjo el enojo de la actual vicepresidenta) y cuando asumió el actual ministro Massa donde, en ambos casos, la brecha estaba en 116%. Sería una situación también más tranquila que cuando fue la crisis de la salida de Guzmán y entrada de Batakis que la brecha llegó a 148%.

Brecha cambiaria entre el dólar paralelo y el dólar oficial

En % del dólar oficial

Fuente: LP CONSULTING en base a BCRA

Con este panorama de brecha, uno podría decir que –volviendo al primer gráfico– que el dólar paralelo se mantenga en $1.000 es un valor alto, superior al que alcanzó con Batakis. Aunque todavía bajo con un dólar paralelo, a precio de hoy, que podría llegar a ser de $1.220 si uno se remite a los $200 de octubre del 2020.

O sea que volatilidad en el dólar paralelo puede haber bastante.

No necesariamente el día posterior a las elecciones podría darse estos escenarios, pero es un largo trecho a transitar con la incertidumbre que generaría un ballotage hasta el 19 de noviembre, y si la transición se da con la certeza de un ganador, hasta el 10 de diciembre parece una eternidad.

Fuente: LP CONSULTING