El pacto propuesto por el Presidente Milei incluye la reforma tributaria y la revisión de la coparticipación. Ambas son dos caras de la misma moneda. Estableciendo que la Nación y cada provincia se financien con sus propios impuestos es posible avanzar en la simplificación impositiva y la sustitución de la coparticipación.

El Presidente convocó a las provincias a firmar el “Pacto del 25 de Mayo” en Córdoba. Lo planteó como un decálogo para sentar las bases de la transformación del país. El cuarto punto del decálogo propone una reforma tributaria y el quinto la rediscusión de la coparticipación. Ambos temas están estrechamente entrelazados y corresponde abordarlos en conjunto.

Actualmente la presión tributaria nacional y provincial es de 28% del PBI. Un 14% del PBI son impuestos que se coparticipan en mitades (7% para la Nación y 7% para las provincias). La Nación se queda con 16% del PBI porque, al 7% de la coparticipación, agrega 9% del PBI con impuestos al comercio exterior, seguridad social y cheque. Las provincias se quedan con 12% del PBI, porque a su 7% de la coparticipación le suman los impuestos provinciales. Este esquema le permite a la Nación gastar en funciones locales a través de transferencias a provincias (1,5% del PBI) y en subsidios a energía y transporte (2,5% del PBI).

Una alternativa es volver a la metodología originalmente contemplada en la Constitución de distribuir potestades tributarias en lugar de distribuir recaudación, como hace la coparticipación. El esquema sería el siguiente:

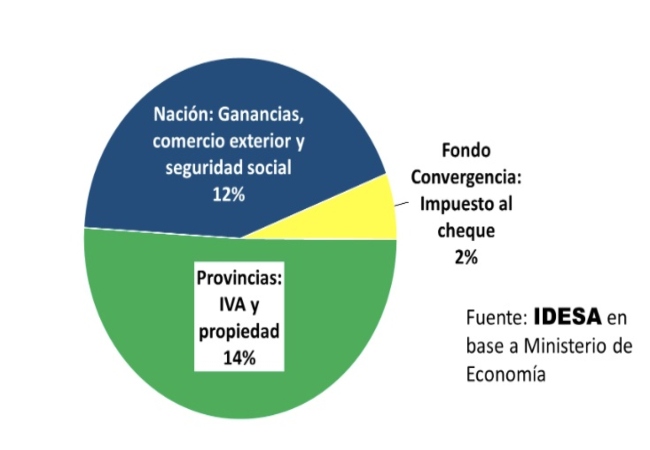

- La Nación se financia con todo el impuesto a las ganancias, los impuestos al comercio exterior y seguridad social lo que representa 12% del PBI.

- Las provincias se financian con IVA –absorbiendo impuestos internos e Ingresos Brutos– y bienes personales –unificado con inmobiliario y automotor– lo que les permitirá recaudar aproximadamente 14% del PBI.

- Un Fondo de Convergencia transitorio financiado con el impuesto al cheque para impulsar el desarrollo de las provincias del norte por 2% del PBI.

Ordenamiento tributario y sustitución de la coparticipación

En % del PBI

Estos datos muestran que es viable avanzar en la simplificación tributaria a través de la unificación de impuestos y simultáneamente tender a la correspondencia fiscal. Esto es, que cada nivel de gobierno se financie con sus propios impuestos. La coparticipación se sustituye por el Fondo de Convergencia. Un mecanismo de dimensiones más reducidas y focalizado en redistribuir recursos en favor de las regiones más pobres. La Nación pierde ingresos (pasa del 16% a 12% del PBI) pero esto se compensa con la eliminación de las transferencias a provincias (1,5% del PBI) y los subsidios económicos (2,5% de PBI). De esta manera, se eliminan estos componentes del gasto nacional que dan pie a eternos conflictos y discrecionalidades entre la Nación y las provincias.

Con un ordenamiento tributario de estas características, se resuelve el desfinanciamiento estructural de la Provincia de Buenos Aires. Esta jurisdicción es la más perjudicada por la regla de coparticipación que se negoció en 1987 y nunca se modificó. En la década de los ’90 el perjuicio se palió con el Fondo del Conurbano que luego se licuó por la inflación de los años 2000. Más recientemente se creó el Fondo de Fortalecimiento Fiscal para la provincia de Buenos Aires, sacándole parte de la coparticipación a la Ciudad de Buenos Aires, pero el actual gobierno lo eliminó volviendo a dejar a la provincia de Buenos Aires desfinanciada. La solución no pasa por crear otro parche como estos. La solución de fondo es que Buenos Aires se financie con los impuestos que pagan sus habitantes.

Otro factor a considerar es que las provincias del norte tienen actualmente muchas más potencialidades productivas que en 1987 cuando se definió la actual regla de coparticipación. La explotación de sus recursos naturales, la agroindustria y el turismo, entre otras, permiten a estas provincias autofinanciarse. En la transición es pertinente contemplar un Fondo de Convergencia que evite situaciones traumáticas. Pero tiene que ser concebido como un impulsor transitorio de planes de desarrollo y no, como ocurre con la coparticipación, como financiador permanente de empleo público espurio.

Es muy importante no repetir la hipocresía de los constituyentes de 1994 y los innumerables pactos fiscales de los últimos 35 años que se limitaron a declarar la necesidad de sancionar un nuevo régimen de coparticipación. Tampoco sirve supeditar el ordenamiento tributario a la baja del gasto público, como tantas veces ocurrió en el pasado. El ordenamiento tributario y la sustitución de la coparticipación deben ser abordados de manera simultánea con la reducción del gasto público.

Fuente: IDESA.org