Esta pregunta genera inquietud. Sería un aumento del paralelo en más del doble del valor hoy. La respuesta es que si se mantiene la política cambiaria que hoy se está aplicando el dólar paralelo alcanzará estos valores. La mala noticia no es esta. La mala noticia es que esto implica que la inflación en el 2023 será de más del 100%.

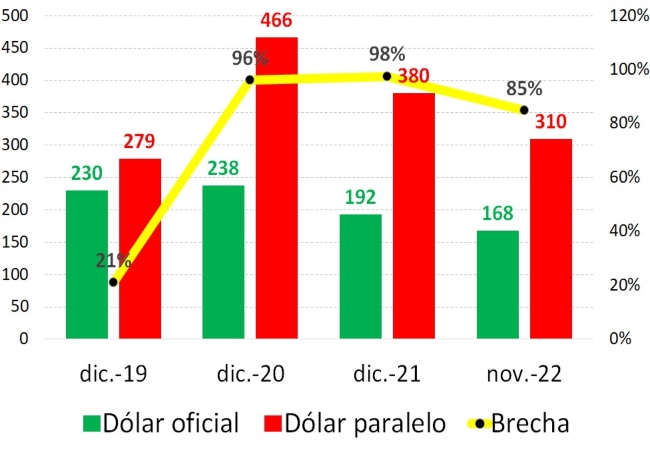

El dólar oficial está a $168 y el paralelo a $310. La brecha es del 85%.

Estas son las condiciones hoy.

¿Cómo eran estas condiciones en los últimos 3 años?

Dólar oficial y dólar paralelo

A precios actuales

Fuente: LP CONSULTING en base a BCRA

En diciembre del año pasado el dólar estaba a $192 a precios actuales o sea que tiene un atraso respecto de la inflación de 12%. En diciembre del 2020 estaba en lo que hoy serian $238 o sea que el atraso actual es de 30%. Claramente el gobierno usa el atraso cambiario (más cepo) para tratar de contener la inflación. Esto no es novedad, pero se presenta el gráfico anterior para poner –lo que no es novedad– en cifras.

El dólar paralelo tuvo un derrotero diferente. En diciembre del año pasado estaba a $380 a precios actuales lo cual significa que hoy está un 18% más barato. Esto es producto de que disminuyó la brecha. En diciembre del año pasado era 98% y hoy es 85%.

El peor momento de la brecha fue en julio 2022, luego de la crisis de la deuda en pesos que motorizó la salida del Ministro Guzman. En ese mes la brecha fue del 130%. Si hoy la brecha tuviera este nivel, el dólar paralelo estaría en $380 como en diciembre del año pasado.

Este vendría a ser el “logro” del Ministro Massa: haber bajado la brecha de 130% cuando asumió a 85% hoy. Esto se logró con el despliegue de dólares oficiales múltiples (dólar CCL, dólar MEP, dólar Qatar, dólar solidario, dólar soja, dólar cripto, dólar lujo, etc.) que actúan con efecto flexibilizador del cepo cambiario. Más gente accede a dólares oficiales –ergo, van menos al paralelo– y algunos usan los dólares múltiples para la timba –sacan dólares oficiales y lo llevan al paralelo–.

Esta política de destapar un poco la olla a presión sobre el dólar oficial, que es el cepo, sirve para aliviar algo la presión en la tapa de la otra olla a presión, que es el dólar paralelo. Pero no disminuye la presión en el dólar paralelo. Lo peor es que, aun cuando los tipos de cambios oficiales múltiples descomprimen algo, la presión de la tapa de la olla del cepo sigue creciendo.

Obsérvese en el gráfico de arriba que cuando el gobierno asumió –diciembre 2019– el dólar oficial era $230 a precios actuales ($168 hoy) y el dólar paralelo estaba en $279 ($310 hoy). O sea, el cepo obliga a un atraso cambiario más fuerte que lo que su flexibilización alivia el dólar paralelo. Esta situación no parece ser muy sostenible.

Pero supongamos que lo es.

¿A cuánto estará el dólar el año que viene si se mantienen las condiciones actuales?

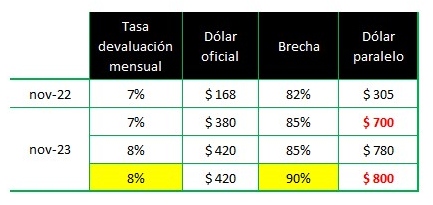

Las condiciones actuales son que el Banco Central viene devaluando el tipo de cambio oficial a un ritmo de 7% mensual (noviembre 2022) y la brecha es del 85%. Qué pasaría si estas dos variables se mantienen así en noviembre del 2023.

El dólar oficial estará en $380 y el paralelo en $700.

¿Y si la tasa de devaluación mensual del tipo de cambio oficial sube un poquito a 8% y la brecha sube también un poquito a 90%?

El dólar oficial estará en $420 y el paralelo en $800.

Proyecciones dólar oficial y dólar paralelo

Fuente: LP CONSULTING en base a BCRA

El cuadro de arriba no es un oráculo. Es un ejercicio de simulación para mostrar que, aun manteniendo las condiciones actuales de devaluación del tipo de cambio oficial y que la brecha se mantenga, el precio del dólar paralelo se ubicaría entre $700 y $800 el año que viene. Esto no es para alarmarse. Es la dinámica que la política cambiaria del gobierno le imprime al valor del dólar oficial y, por derivación, al paralelo.

Obviamente que esto puede empeorar, si es que se desata una crisis de la deuda del Tesoro en pesos o de la deuda en pesos del Banco Central (Leliq) o el Banco Central tienen que volver a asistir al Tesoro con emisión monetaria cosa que se paró desde que el Ministro Masa llegó. Si empeora, no se sabe a cuánto se irá el dólar oficial y paralelo.

Alguien podrá pensar:

- Bueno, pero, ¿Qué pasa si el Banco Central baja la tasa de devaluación mensual?

Es muy difícil. Porque el dólar oficial hoy está atrasado un 30% respecto a cuándo el gobierno asumió. Mantenerlo atrasado es aumentar la presión sobre las reservas.

- … y si baja la brecha?

Para eso hay que subir (no bajar) la tasa de devaluación mensual en el dólar oficial. A 7% mensual (como es hoy) la tasa efectiva anual de devaluación es del 125%. O sea, mayor que la inflación del 2022 que será del 100%.

Concluyendo

La mala noticia no es que el dólar paralelo el año estará entre $700 y $800 el año que viene.

Sino que la inflación va a ser superior al 100%.

Fuente: LP CONSULTING